В процессе транспортировки, хранения и реализации товаров имеют место товарные потери, которые приносят торговым предприятиям материальный ущерб.

Согласно ст. 4.7 Методических рекомендаций по формированию состава расходов и порядка их планирования в торговой деятельности (далее Методические рекомендации), утвержденных приказом Министерства экономики и по вопросам Европейской интеграции Украины № 145 от 22.05.2002 p., На расходы торгового предприятия относятся:

1) потери товаров при перевозке, хранении и реализации,

образовавшихся вследствие усушки и выветривания, раструски и распыления, раскрошки, утечки (таяние, просачивание), разлива во время перекачки и продажи жидкостей, потери веса в процессе дыхания плодов и овощей др.;

2) потери от боя во время перевозки, хранения и реализации стеклянной и фарфоровой посуды с продовольственными товарами и пустой;

3) потери от боя во время перевозки, хранения и реализации фарфоровых, фаянсовых, стеклянных и керамических изделий,

елочных украшений, грампластинок, парфюмерно-косметических хозяйственных и галантерейных изделий из пластических масс "товаров бытовой химии в мелкой расфасовке и т.д.;

4) потери товаров в магазинах (отделах, секциях) самообслуживания;

5) другие недостачи и потери от порчи ценностей.

Товарные потери неоднородны по своему составу и образуются в силу разных причин. Они делятся на нормируемые (в пределах норм) и ненормированные (сверх установленных нормы).

Нормированные товарные потери - это естественная убыль товаров при нормальных условиях транспортировки, хранения и реализации вследствие физических и химических процессов, а также боя товаров, которые упакованы в стеклянную тару, боя отдельных видов непродовольственных товаров фарфоро-фаянсовой, стеклянной посуды и тому подобное. На предприятиях розничной торговли естественная убыль товаров возникает при хранении в подсобном помещении, на прилавках, а также при подготовке товаров к продаже вследствие усушки, разливки, раскрошки, утечки и т.п..

Товарные потери сверх установленных норм - это потери товаров, возникшие в результате нарушения условий хранения, убыль от порчи и недостачи товаров, а также отходы, образующиеся при подготовке отдельных видов товара в продажи. В этих товаров относятся колбасы, мясокопчености, рыбу, которые продают после предварительной обработки. К ненормируемым потерям относят также порчи товаров и повреждения тары.

С целью обеспечения достоверности финансового и налогового учета, учет расходов в соответствии с Методическими рекомендациями предложено вести на отдельных аналитических счетах:

а) в пределах норм естественной убыли;

б) сверх нормы естественной убыли.

Своевременное выявление причин товарных потерь, правильное оформление первичных документов позволяет торговому предприятию избежать или уменьшить товарные потери.

В бухгалтерском учете списание товарных потерь осуществляется на издержки предприятия или за счет материально ответственных лиц.

На расходы предприятия списываются нормированные товарные потери. в составе которых основную часть составляет естественная убыль товаров.

Начисление и списание естественной убыли товаров на предприятиях розничной торговли применяют с обязательным соблюдением следующих условий:

для расчета суммы естественной убыли, подлежащего списанию, используют утвержденные нормы, нормы, которые возникли вследствие усушки, распиловки, утечки и разливки товара установлены в процентах к массе-нетто;

утверждены нормы естественной убыли являются предельными и используются в случаях, когда при приемке обнаружена фактическая недостача товара по сравнению с массой товара, указанного в сопроводительных документах;

не применяют нормы естественной убыли к товарам, которые приняты к перевозке трафаретной массе, сумму естественной убыли списывают с материально ответственного лица по фактическим размерам, но не выше установленных норм;

основанием для списания товаров вследствие естественной убыли являются нехватка товаров, выявленная при их приемке от поставщиков или при проведении инвентаризации товаров в местах их хранения;

нормы естественной убыли применяются только к товарам, проданным за отчетный период, независимо от срока их хранения в розничном торговом предприятии; не применяют нормы естественной убыли в штучных товаров, а также к товарам, которые поступают в розничные торговые предприятия в фасованном виде; недостача товаров в пределах установленных норм списывается материально ответственных лиц по тем ценам, по которым товары были оприходованы; отнесения на расходы осуществляют по покупным ценам (разность между покупными и розничными ценами относится за счет торговых наценок). Размеры естественной убыли товаров установлены в зависимости от вида транспорта и условий их хранения, а именно:

при транспортировке товаров железнодорожным, водным и

воздушным транспортом - по отдельным группам товаров в

процентах (%) к стоимости перевозимого груза в зависимости от

расстояния перевозки;

при доставке автотранспортом - по отдельным видам товаров

в процентах (%) к стоимости перевозимого груза в зависимости

от расстояния перевозки;

нормы естественной убыли при хранении и реализации товаров

установлены по видам товаров, по климатическим зонам, а

также временами года, сроками и условиями хранения.

Нормы естественной убыли для предприятий розничной торговли, которые принимают товар со складов оптовых предприятий в упаковке завода-изготовителя, независимо от расстояния перевозки составляют в процентах (табл. 3.20).

Таблица 3.20 Нормы естественной убыли установлены для различных видов товаров

Вид товара

Перевозки автотранспортом,%

Перевозки двумя видами транспорта (железнодорожным и автотранспортом),%

Посуда фарфоровая

0,9

1,2

Посуда фаянсовая

1.0

1,3

Керамические изделия Посуда стеклянная сортовая

2.8

3,5

1,5

2.0

Посуда хозяйственный стеклянный

2,6

3,3

Посуда из жаропрочного стекла

1,4

1,8

Расчет естественной убыли при транспортировке товара производится в том случае, если при их приеме обнаружена недостача, которая должна быть оформлена первичными документами с соблюдением нормативных актов.

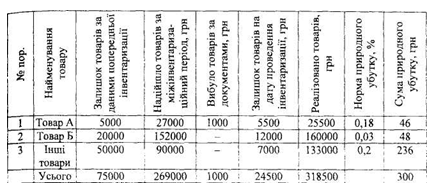

Порядок приемки продукции производственно-технического назначения и товаров народного потребления по количеству и качеству приведена в п. 2.1. Документальное оформление поступления и оприходования товаров и тары - раздел 2 «Учет товарных операций в оптовой торговле ". Расчет сумм естественной убыли приведены в табл. 3.21.

Пример 1. Необходимо осуществить учет товарных потерь, выявленных при хранении товара, если известно

- Сумма недостачи товара, выявленная при инвентаризации составляет 540 грн;

- Сумма естественной убыли 300 грн;

- Сумма недостачи товаров сверх норм естественной убыли по вине материально ответственного лица 240 грн;

- Индекс инфляции 105,0%.

Таблица 3.21 Расчет суммы естественной убыли

Учет товарных потерь, выявленных при хранении, приведены в табл. 3.22.

Таблица 3.22 Учет товарных потерь, выявленных при хранении

№ пор.

Содержание операции

Корреспонденция счетов

Дебет

Кредит

Сумма, грн

1

Списана товарные потери в пределах норм

947

282

210

естественной убыли

2

Списана торговая наценка на сумму недостачи товара

285

282

90

3

Отражена недостача товара сверх норм естественной убытка по вине материально ответственного лица: на покупную стоимость товара (240-60) на сумму торговой наценки суммы к возмещению (180 +36)

(180 х 105% +36) х 2 = 450-216 = 234

947

282

180 60

Скорректирована сумма НДС (180 х 20): 100%

285

282

216 234

Отнесена на операционные расходы налоговый кредит по НДС по списанных товарах вследствие недостатка (потерь)

375

375

641

947

716

642

644

644

3036

4

Внесено наличными в кассу предприятия

301

375

450

5

Перечислено в бюджет (превышение суммы возмещения сверх суммы материального ущерба)

642

3,1

234

5. Учет транспортно-заготовительных расходов на предприятиях розничной торговли осуществляется:

а) путем непосредственного включения ТЗР в себестоимость приобретенных товаров;

б) путем учета на отдельном субсчете общей суммы ТЗР;

в) путем учета на субсчете 281 "Товары на складе»;

г) путем учета на счете 28 "Товары".

6. Отражение суммы торговой наценки на товары, поступившие отображается записью:

а) дебет 282 "Товары в торговле" кредит 285 "Торговая наценка";

б) дебет 285 "Торговая наценка" кредит 282 "Товары в торговле";

в) дебет 281 "Товары на складе" кредит 285 "Торговая наценка";

г) дебет 285 "Торговая наценка" кредит 281 "Товары на складе".

7. Средства, полученные в результате удовлетворения претензии:

а) не включаются в валовой доход при условии, что они ранее не были отнесены в состав валовых расходов;

б) не включаются в валовой доход при любых условиях;

в) не включаются в валовой доход при условии, что они ранее были отнесены к состав валовых расходов;

г) включаются в валовой доход при любых условиях.

8. Списание торговой наценки на реализованные товары отражается записью:

а) дебет 282 "Товары в торговле" кредит 285 "Торговая наценка";

б) дебет 285 "Торговая наценка" кредит 282 "Товары в торговле";

в) дебет 281 "Товары на складе" кредит 285 "Торговая наценка";

г) дебет 285 "Торговая наценка" кредит 281 "Товары на складе".