Предпосылкой обеспечения эффективности деятельности предприятия является его взвешенная ценовая политика.

Цена как экономическая категория является формой денежного выражения стоимости товаров, реализуют субъекты хозяйствования. По Хозяйственному кодексу Украины цена является существенным условием хозяйственного договора. Цена указывается в договоре в гривнах. Цены во внешнеэкономических договорах (контрактах) могут определяться в иностранной валюте по соглашению сторон.

Согласно Закону Украины от 03.12.90 г. № 507-XII «О ценах и ценообразовании" в Украина используются свободные, государственные фиксированные и регулируемые цены - предельные уровни цен или предельные отклонения от государственных фиксированных цен.

При осуществлении экспортных и импортных операций в расчетах с зарубежными партнерами применяются контрактные (внешнеторговые) цены, которые формируются в соответствии с ценами и условиями мирового рынка.

Свободные цены устанавливаются на все виды товаров, за исключением тех, с которыми осуществляется государственное регулирование. Свободные цены определяются субъектами хозяйствования самостоятельно по согласию сторон, а в внутрихозяйственных отношениях - также по решению субъекта хозяйствования.

Государственные фиксированные и регулируемые цены устанавливаются на ресурсы, которые значительно влияют на общий уровень и динамику цен, а также на товары, которые имеют существенное социальное значение для населения. Перечень таких товаров утверждает Кабинет Министров Украины. Государственные цены устанавливаются на импортные товары, приобретенные за счет средств Госбюджета Украины.

Государственное регулирование цен осуществляется путем установления фиксированных цен, предельных уровней цен, предельных уровней торговых надбавок и вознаграждений поставщиков, предельных нормативов рентабельности или путем введения обязательного декларирования изменения цен.

Политика ценообразования, порядок установления и применения цен, полномочия органов государственной власти и органов местного самоуправления по установлению и регулированию цен, а также контроля за ценами и ценообразованием определяются Законом о ценах и ценообразовании, другими законодательными актами.

Подавляющее большинство товаров в торговле реализуется по свободным ценам, делятся на договорные и на цены, которые предприятие устанавливает самостоятельно.

При ценообразовании на торговом предприятии учитываются как внешние факторы, влияющие на цены (соотношение между спросом и предложением, потребительские свойства товара, конкурентные отношения, месторасположение предприятия и т.п.), так и внутренние факторы (информация о расходах предприятия, возможность их покрытие). Правильная ценовая политика предприятия влияет на улучшение важных показателей его деятельности: объем товарооборота и размер валового дохода от реализации товаров.

Торговые предприятия используют следующие виды цен: цена производителя (Продавца) цена покупателя (покупная); оптовая цена; розничная цена; закупочная цена подобное.

Оптовая цена - это цена продажи партии товара, который поступает в торговый оборот в порядке оптовой купли-продажи. Состоит из цены производителя и оптовой надбавки.

Розничная цена - это цена продажи единицы товара, который поступает в торговый оборот в порядке розничной купли-продажи. По розничным ценам продают товары непроизводственного использования независимо от формы расчетов непосредственно гражданам и другим конечным потребителям для их личного некоммерческого использования. Розничная цена складывается из цены производителя или оптовой цены розничной торговой наценки.

Торговая надбавка (наценка), как разница между ценой продажи и ценой закупки товара, обеспечивает продавцу покрытия издержек обращения по продаже данного товара и получения прибыли.

По закупочным ценам приобретается сельскохозяйственная продукция в сельской местности или на рынках.

Определение свободных цен в оптовой, розничной торговле и предприятиях ресторанного хозяйства, по которым реализуются товары, предусматривает:

определение первоначальной стоимости (себестоимости) товара, определение торговых наценок;

определение в цене товара налога на добавленную стоимость. Определение первоначальной стоимости товаров

Порядок формирования первоначальной стоимости товаров определен нормами Положения (Стандарта) бухгалтерского учета 9 "Запасы", утвержденного приказом Министерства финансов Украины от 20.10.1999 г. № 246 с изменениями и дополнениями (Табл. 1.12).

Таблица 1.12

Определение первоначальной стоимости (себестоимости) товаров в зависимости от источников поступления на предприятие

1. Состав первоначальной стоимости товаров, приобретенных за плату суммы, уплачиваемые согласно договору поставщику за вычетом косвенных налогов;

суммы ввозной пошлины;

суммы косвенных налогов в связи с приобретением товаров, которые не возмещаются предприятию; транспортно-заготовительные расходы *;

другие расходы, непосредственно связанные с приобретением товаров и доведением их до состояния, в котором они пригодны для продажи.

2. Первоначальная стоимость товаров, произведенных собственными силами

себестоимость производства товаров, которая определяется по П (С) БУ 16 Выиграть 3. Первоначальная стоимость товаров, внесенных в уставного капитала предприятия

3. согласованная учредителями (участниками) предприятия их справедливая стоимость

4. Первоначальная стоимость товаров, полученных безвозмездно

справедливая стоимость товаров

5. Первоначальная стоимость товаров, приобретенных в обмен на подобные товары

балансовая стоимость переданных товаров. Если балансовая стоимость переданных запасов превышает их справедливую стоимость, то первоначальной стоимостью полученных запасов является их справедливая стоимость.

бы. Первоначальная стоимость товаров, приобретенных в обмен на неподобные товары

справедливая стоимость переданных товаров, увеличенных (уменьшенных) на сумму денежных средств или их эквивалентов, которая была передана (получена) в процессе обмена

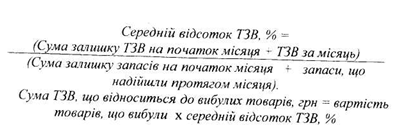

В транспортно-заготовительных расходов (ТЗР) включаются затраты на заготовку, оплату тарифов за погрузочно-разгрузочные работы и транспортировка к месту использования, включая расходы по страхованию рисков транспортировки.

Транспортно-заготовительные расходы включаются в себестоимость приобретенных запасов непосредственно в момент их начисления на основании соответствующих первичных документов (актов приемки-сдачи выполненных работ, путевых листов и т.п.) или общей суммой отражаются на отдельном субсчете счета товаров. В практической деятельности торговых предприятий сумма ТЗР по документам часто относится к нескольким наименований товаров, а всю сумму ТЗР можно определить только по окончании отчетного периода. Поэтому в большинстве применяется второй вариант отражения ТЗР.

Сумма ТЗР, которая обобщается на отдельном субсчете к счету 28 «Товары», ежемесячно распределяется между суммой остатка запасов на конец месяца и суммой товаров, выбывших (использованных, Реализованные) за отчетный месяц по методу среднего процента.

В первоначальную стоимость товаров не включаются сверхурочные потери и недостачи товаров; проценты за пользование займами, расходы на сбыт;

общехозяйственные и иные расходы, непосредственно не связанные с приобретением и доставкой товаров и доведением их до состояния, пригодного для использования.

Определение торговых наценок

Торговая наценка в составе цены товара определяется с помощью расчета, исходя из размеров расходов торгового предприятия и уровня рентабельности.

Конкретная цена на товары торгового предприятия может устанавливаться различными методами. Наиболее распространенный среди них предполагает следующий расчет: к первоначальной стоимости товара добавляется торговая наценка, которая определяется или суммарно, или в процентном отношении к покупной стоимости товара. Для осуществления расчета величины торговой наценки используются данные бухгалтерского учета за предыдущий отчетный период, а также плановые показатели.

Налог на добавленную стоимость (НДС) начисляется в соответствии с Законом Украины от 03.04.1997 г. № 168/97 "О налоге на добавленную стоимость" исходя из размера 20% к сумме первоначальной стоимости с учетом торговой наценки.

Примеры установки цены продажи (розничной цены) и расчет торговой наценки в розничной торговле.

Пример И. Цена продажи товара определяется исходя из фиксированного размера торговой наценки в процентах к цене приобретения без налога на добавленную стоимость (НДС).

В магазин поступил товар "А" по покупной цене 1200 грн, НДС-240 грн.

Распоряжением руководителя на этот вид товара установлена торговая наценка - 30%.

Расчет цены продажи (розничной цены), грн:

покупная стоимость без НДС ................................................. ...... 1200,00

Согласно Порядку № 108 субъекты предпринимательской деятельности обязаны реализовывать товары только при наличии ценника на товар (прейскуранта) в денежной единице Украины.

Инструкцией о порядке обозначения розничных цен на товары народного потребления в предприятиях розничной торговли и ресторанного хозяйства, утвержденной приказом МВЭСторга от 04.01.97 г. № 2 (с изменениями и дополнениями) предусмотрено, что документами, подтверждающими цены на товары, являются:

для предприятий розничной торговли - ярлыки цен (ценники) на образцах товаров, указатели цен;

для предприятий ресторанного хозяйства - ярлыки цен (ценники), прейскурант алкогольных напитков, меню, прейскурант цен на покупные товары.

Кроме того, розничные цены могут быть указаны на этикетках предприятий-производителей, на товарных ярлыках, на упаковке, а также непосредственно на самом товаре. Ценники, указатели цен и прейскуранты на проданный товар должны уничтожаться.

Действующим законодательством предусмотрена ответственность за нарушение государственной дисциплины цен.

Нарушением порядка установления и применения цен, за которые накладывают экономические санкции, являются:

применение непредусмотренных законодательством наценок на регулируемые цены;

применение свободных цен на продукцию при условии обязательного применения для них режима государственного регулирования;

применения цен на продукцию с рентабельностью, уровень которой превышает предельный законодательно установленный уровень; завышение или занижение размера предусмотренных законодательством налогов и обязательных сборов, включаемых в структуру цены, или их невключение в структуру регулируемой цены, включение в структуру регулируемых цен не предусмотренных законодательством расходов или расходов сверх установленные размеры, применение торговых и снабженческо-сбытовых наценок сверх установленного предельного размера.

Согласно Закону Украины "О ценах и ценообразовании" вся сумма выручки, необоснованно полученная субъектом предпринимательства в результате нарушения государственной дисциплины цен подлежит изъятию в доход соответствующего бюджета в зависимости от подчиненности предприятия. Кроме того, во внебюджетные фонды местных Советов взыскивается штраф в двукратном размере необоснованно полученной суммы выручки. Указанные суммы списываются со счетов предприятий в банковских учреждениях по решению суда (арбитражного суда). Лица, виновные в нарушении порядка установления и применения цен, привлекаются к административной или уголовной ответственности. Отсутствие информации о ценах в торговых предприятиях приводит к применению штрафных санкций в размере 30% стоимости полученной для реализации партии товара, но не менее пяти необлагаемых минимумов доходов граждан.