Ціноутворення в туризмі - це комплексна міра, обумовлена різноплановістю турпродукту, високим рівнем конкуренції та склад ністю чіткої оцінки майбутнього попиту.

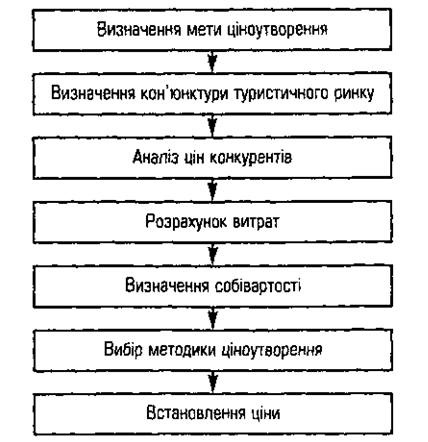

Процес ціноутворення туристських послуг проходить сім основних етапів. Це: 1) визначення мети ціноутворення; 2) визна чення еластичності (кон’юнктури) попиту; 3) аналіз цін конкурен тів; 4) оцінка рівня витрат; 5) визначення собівартості; 6) вибір ме тодики ціноутворення; 7) встановлення остаточної ціни.

Рис. 1.6. Послідовність процесу ціноутворення

Визначення мети ціноутворення відбувається з урахуванням за безпечення існування туристичних підприємств в умовах конку ренції. Метою цінової політики туристського підприємства є максималізація отримання поточних прибутків і завоювання лідерства за показниками частки ринку або якості послуг.

Туристична компанія, обираючи мету ціноутворення, прагне до сягти чотири різні цілі бізнесу:

• виживання на ринку - для утримання на ринку туристичному підприємству слід встановити низьку ціну з надією, що ринок буде чутливим до неї. Встановлювані ціни мають покривати витрати, за безпечуючи хоча б процес відтворення. Прибуток у цьому випадку як мета відступає на другий план;

• максималізація поточного прибутку - туристичне підприєм ство будь-що прагне обрати таку ціну, яка дала б можливість отри мати максимальний прибуток. Причому не в майбутній перспекти ві, а на короткому відтинку часу;

• завоювання лідерства за показниками якості та рівня обслу говування туристів - найвищі якість та рівень обслуговування дають підставу встановлювати високу ціну. Висока ціна дає змогу компенсувати високі витрати на дотримання відповідного рівня обслуговування;

• завоювання лідерства за показниками частки ринку - турис тичне підприємство орієнтується на завоювання передових позицій щодо показників частки ринку. Домінуючої позиції на ринку мож на досягти за рахунок зниження витрат і отримання високого три валого прибутку. Політика цін при цьому гнучка, адже одних по купців із низькою платоспроможністю можуть привабити дешеві туристські подорожі чи низька вартість поселення, інших - дешеві послуги насторожать, бо не вселяють довіри характеристики якості та рівень обслуговування.

Визначення кон’юнктури ринку, врахування умов продажу, можливість продажу супутніх послуг, пробний продаж туристично го продукту або послуг у різних сегментах ринку необхідне для встановлення ціни за рівнем попиту.

Оскільки туристичний ринок розвивається в умовах конкурен ції, туристичні підприємства, щоб не втратити клієнтів, враховують ринкову ціну товару, запланований прибуток за рахунок зниження витратних компонентів, регулюють ціну на основі ретельних дослі джень потреб туристів та пропозиції на туристичному ринку.

Оцінка витрат враховує собівартість послуг, в яку входить вар тість товарів і сировини, поточні витрати на виробництво, реалізацію, організацію, споживання послуг туризму. Крім цього, врахо вуються знижки для окремих груп туристів на окремі види послуг та комісійна винагорода на користь турагента.

Собівартість туристичного продукту чи послуги - це грошова форма витрат на формування та збут туристичного продукту чи послуги. Собівартість є одним із найважливіших показників ефек тивності виробництва, оскільки собівартість знижується тільки тоді, коли усі ланки туристичного підприємства інтенсивно та ефективно працюють.

Обравши один з методів ціноутворення, туристичне підприєм ство, приймаючи рішення щодо встановлення остаточної ціни, вра ховує деякі додаткові фактори. При цьому мають значення психо логічні аспекти цін, тобто ціна не повинна викликати негативних емоцій у потенційних покупців послуги, політика цін підприємства із врахуванням сезонної диференціації цін і тарифів, вплив цін на мікро- й макрооточення туристичного підприємства.

Вартість туристської подорожі включає такі головні статті витрат:

• вартість проїзду;

• вартість проживання;

• вартість харчування.

Вартість послуг, що надаються туристичними фірмами, являє собою сукупність поточних, матеріальних і фінансових витрат, ви ражених у грошовій формі. Вона відображає досягнутий техніко-організаційний рівень експлуатаційної діяльності підприємств го тельного, ресторанного та транспортного господарств, пов’язаний з виробництвом і реалізацією послуг.

Собівартість туристської подорожі - важливий показник діяль ності туристичних фірм тому, що вона впливає на величину при бутку та рентабельності. Собівартість послуг туристичних підпри ємств складається з:

• витрат на утримання й експлуатацію основних фондів;

• обігових коштів, що направляються на придбання матеріаль них ресурсів;

• витрат на оплату праці.

На відміну від промислових підприємств, туристичні підприєм ства пов’язані з експлуатаційною діяльністю й тому структура їх затрат є різною. Проте, є й спільні елементи витрат, такі, як витра ти на амортизацію, енергію опалення, водопостачання тощо.

Вартість туристської подорожі залежить від кількості турист ських послуг, що пропонуються. Туристові можуть бути надані або

певні види послуг на його вибір, або повний комплекс туристських послуг, ідо може надаватись шляхом продажу інклюзив-турів.

На конкретну величину ціни в певний період впливають не лише еластичність попиту та рівень витрат, а й ціни конкурентів. Тому кожна туристична компанія повинна бути добре обізнаною з ціна ми конкурентів. Для цього можна використати різні підходи:

• опитування покупців;

• вивчення якості та рівня обслуговування порівняно з ціною ту ристської подорожі конкурента;

• зіставлення попиту покупців на туристські послуги конкурентів.

Основними факторами ціноутворення є:

• витрати як основа для встановлення ціни;

• ціни конкурентів як орієнтир для цін на власні послуги;

• характеристика туристської подорожі чи категорія засобу роз міщування як підстава для встановлення максимальної ціни.

Встановлення ціни регулюється загальноприйнятими методами:

• середні витрати плюс прибуток;

• розрахунок ціни на основі аналізу беззбитковості та забезпе чення цільового прибутку;

• оцінка споживчої вартості туристської подорожі;

• вибір ціни на основі рівня поточних цін.

Вибір методу ціноутворення та встановлення відповідно до ньо го певного рівня ціни є одним із етапів розроблення цінової страте гії і тактики туристичного підприємства.

Існують такі стратегії встановлення ціни на туристичний про дукт чи послугу:

• туристичне підприємство продає продукт за ринковою ціною, щодо дозволяє вберегтись від зниження цін, і таким чином ціна покриває допустимі витрати. Оскільки на ринку немає цінової ди ференціації, фірма буде використовувати нецінові техніки стиму лювання попиту;

• туристичне підприємство призначає більш низьку ціну порів няно з поточними ринковими цінами, тим самим створюючи собі репутацію підприємства, що пропонує низькі ціни. Така стратегія має право на функціонування за умови еластичності попиту на то вар чи послугу; інакше підприємство переманюватиме клієнтів сво їх конкурентів, а це може призвести до початку цінової конкуренції;

• туристичне підприємство встановлює на свій продукт чи послу ги ціну вищу за ринкову. Використання стратегії завищених цін по винно бути обумовлено найкращою якістю товару в даній галузі або підкріплено різними привабливими вигодами й унікальністю товару

з метою виправдання високої ціни. Якість виступає джерелом дохо ду, який використовується на заходи щодо стимулювання попиту.

Можливе використання двох або трьох стратегій ціноутворення для створення продукту для задоволення потреб кожного сегменту ринку.

Слід пам’ятати, що туристичні агенти встановлюють націнку на продажну ціну туристичного оператора, тим самим покриваючи свої накладні витрати й отримуючи прибуток. Туроператори визна чають нижній рівень цін, нижче якого турагенти не мають права знижувати ціни.

Встановлена ціна на продукт чи послугу повинна забезпечувати реальний їх продаж, тому слід враховувати таке:

• якщо конкуренти продають путівки у тому ж самому напрям ку, то при значному підвищенні ціни на продукт можна втратити клієнтів;

• зміни в зовнішньому середовищі (політичному, економічному, правовому);

• продукт, який має більшу корисність для споживача і задо вольняє більше споживчих потреб, тобто є більш цінним порівняно з продуктом конкурентів, має право бути проданим за більш висо кою ціною;

• при встановленні ціни на продукт, схожий з продуктом конку рентів, повинні бути враховані ціни на продукти конкурентів;

• при розробленні ціни продукту необхідно враховувати часовий аспект, тобто сезонність;

• розрив у часі між моментом встановлення ціни і моментом купівлі-продажу туристичного продукту.

На ціноутворення в туристичній індустрії впливає неможливість точного оцінювання послуг у зв’язку з їхньою нематеріальною при родою.

Ціни туристичних підприємств подаються у прайс-листах. ІІрайс-лист складається на весь сезон і несе інформацію про ціни на тур на весь сезон. Але в них можливі зміни залежно від термінів по їздки, умов проживання та харчування, прав на знижки тощо. Вра ховується також диференціація цін залежно від рівнів доходів, віку, кількості туристів, термінів проживання у засобі розміщування.

Добре підготовлений прайс-лист дає споживачеві можливість:

• наочно порівняти ціни фірми з цінами конкурентів;

• проаналізувати зростання та падіння цін залежно від сезону;

• вдома розрахувати і спланувати свою передбачувану поїздку за каталогом.

1.6. Інвестиційна активність в індустрії туризму

Інвестиції - це фінансові ресурси, матеріальні та інтелектуальні цінності, спрямовані на забезпечення інвестиційної діяльності з ме тою створення необхідних активів для задоволення потреб держави і отримання у майбутньому прибутку від виробництва продукції з об’єктів, що інвестуються, та розширення бази оподаткування.

Регулювання інвестиціями передбачено Законом України «Про інвестиційну діяльність» від 18.09.1991 p., в якому інвестиційну діяльність визначено як сукупність практичних дій громадян, юри дичних осіб і держави щодо реалізації інвестицій.

Результатом інвестиційної діяльності є не просте одержання до ходів від «здійснення інвестицій», а формування джерел коштів, які забезпечують інвестиційну діяльність, і одержання економіч ного ефекту в результаті здійснення заходів щодо впровадження технологій та їхнього удосконалення, розвитку матеріальної бази і створення нових робочих місць за рахунок інвестицій у процесі здійснення інвестиційної діяльності. Це свідчить про те, що врегу льована державою діяльність, яка має адміністративно-правовий, фінансово-правовий і цивільно-правовий характер і яка спрямова на на залучення фінансових і матеріальних джерел як інвестицій, що забезпечують виконання конкретних робіт і заходів щодо ство рення нових і модернізації діючих об’єктів виробничого і соціаль ного призначення, необхідних державі та інвестору, є інвестицій ною діяльністю.

Інвестиції як ключовий момент інвестиційної діяльності - це економічна категорія, а процес здійснення інвестиційної діяльнос ті - економічні суспільні відносини. Інвестиції виступають у формі капітальних вкладень на відтворення матеріально-технічної бази туристичної галузі, а фінансові правовідносини складаються в про цесі фінансування капітальних вкладень, тобто заснованих на пра вових нормах діяльності державних органів щодо визначення дже рел покриття прямих видатків на створення нових, реконструкцію чи переоснащення діючих основних фондів.

За своїм змістом фінансові правовідносини в інвестиційній діяльності мають широкий аспект робіт, а саме:

• бюджетне планування;

• мобілізація коштів на певних етапах;

• конкурсний відбір проектів за тендером;

• нормування витрат;

• ведення фінансового обліку та фінансової звітності;

• витрачання грошових коштів за наявності нормативно затвер дженої документації;

• контроль використання коштів на кожному етапі.

При цьому, з кожного виду робіт змінюються суб’єкти, вирішую чи питання, що належать до їхньої компетенції.

Джерелом фінансування інвестицій є капітал (гроші), що нале жать державі, державним підприємствам і суб’єктам інших форм власності. Тобто, фінансові ресурси акумулюються з трьох основ них джерел:

• бюджетних призначень;

• власних коштів;

• довгострокового банківського кредитування.

Першим джерелом є формування інвестицій за рахунок коштів державного і місцевого бюджетів, яке регулюється нормами фінан сового права, а конкретне закріплення інвестицій за проектами здійснюється на конкурсній основі з обов’язковим проходженням експертиз за критеріями оцінки відповідності стратегії економічно го і соціального розвитку, пріоритетних напрямів структурної пере будови економіки та фінансово-економічних показників: ефектив ності, собівартості, рентабельності, строку окупності.

Другим джерелом грошових коштів, що направляються в інвес тиційну діяльність як інвестиції, є власні кошти юридичних осіб усіх форм власності у складі децентралізованих фондів грошових коштів, тобто власний капітал підприємств представлений: нероз поділеним прибутком, статутним фондом, пайовим і резервним фондами й амортизаційними відрахуваннями. А додатковим залу ченням коштів у власні джерела є випуск акцій у розмірі обсягу ста тутного фонду.

Третім джерелом залучення коштів до інвестиційної діяльності є довгострокове банківське кредитування.

І перед державою, і перед суб’єктами приватної власності стоїть єдина мета - задоволення потреб країни у необхідних видах про дукції, туристичної зокрема, та її конкурентоспроможність шляхом здійснення інвестиційної діяльності.

Доцільно класифікувати інвестиції, виходячи з таких заданих критеріїв:

• за формою власності - на державні, приватні, комунальні, ко лективні;

• за територіальною ознакою - на внутрішні, зовнішні, закор донні;

• за джерелом вкладення - на реальні і фінансові.

Класифікація форм здійснення інвестиційної діяльності відпо відно до положень чинного законодавства має такий вигляд:

• фінансово-промислові групи;

• спільне інвестування (інвестиційні фонди і компанії);

• банківське інвестиційне кредитування;

• капітальне будівництво;

• інноваційна діяльність;

• спеціальні (вільні) економічні зони;

• державний кредит.

Ефективна законодавча підтримка інвестиційної діяльності з бо ку публічної влади означає не тільки розроблення нормативно-пра вових актів у галузі інвестування, а й удосконалення фінансово-правових актів, що встановлюють механізм його впровадження і без яких навіть дуже ефективне інвестиційне законодавство не буде функціонувати. Швидкого економічного зростання та розширення індустрії туризму можна досягти лише за умови постійного і знач ного вкладення фінансових ресурсів.

Послідовність залучення джерел фінансування інвестиційної діяльності є такою:

• власні кошти;

• банківське кредитування;

• бюджетне фінансування і власні кошти;

• кошти інвестиційних і страхових фондів;

• банківське кредитування за відсутності бюджетного фінансу вання.

Інвестиції є передумовою і водночас наслідком успішного прове дення економічних реформ. Питання залучення інвестицій є одним із головних чинників для динамічного розвитку економіки, підвищення життєвого рівня, збільшення кількості робочих місць. Держава по винна ефективно використовувати ресурси та успішно співпрацюва ти з інвесторами шляхом створення привабливого правового поля та гарантування інвесторам їх прав та незалежного судового захисту.

Характерною рисою державного контролю за інвестиційною діяльністю є застосування різних його видів, а саме:

• фінансовий контроль, формами якого є ревізії і перевірки;

• експертний контроль, який застосовується при експертизі роз роблених техніко-економічних обґрунтувань та проектно-кошто рисної документації;

• фактичний контроль, який здійснюється шляхом контрольних вимірів фактично виконаних робіт на кожному з етапів будівниц тва, реконструкції або модернізації об’єктів.

Контроль за цільовим та ефективним використанням державних капітальних вкладень здійснюється органами Державної контроль но-ревізійної служби України у встановленому порядку. Органи Державного казначейства України здійснюють поточний контроль за цільовим спрямуванням державних капітальних вкладень під час проведення платежів. Контроль за своєчасним поверненням креди тів, наданих за рахунок державних капітальних вкладень, здійсню ють головні розпорядники коштів державного бюджету.

Дослідження та поглиблений аналіз ефективності інвестицій них процесів туристичної індустрії сприяють вирізненню таких основних показників ефективності інвестиційного проекту:

• комерційна (фінансова) ефективність, яка враховує фінансові результати реалізації проекту для його учасників;

• бюджетна ефективність, яка відображає фінансові результати проекту для державного, регіонального та місцевого бюджетів;

• народногосподарська ефективність, яка враховує затрати і ре зультати, що виходять за межі прямих фінансових інтересів учасни ків інвестиційного проекту у вартісному вираженні.

При диверсифікації діяльності туристичних підприємств пред метом інвестицій можуть бути будь-які інші проекти, не пов’язані безпосередньо з туризмом, наприклад, розроблення і впровадження малих виробництв, організація нетрадиційних форм туризму тощо.

Оцінка ефективності інвестиційного проекту - це пошук опти мального рішення в умовах великого числа невизначеностей, до яких належать:

• політична, соціальна і економічна нестабільність;

• високий рівень інфляції;

• непередбачувані зміни цінової структури інвестиційного ринку;

• недостатній правовий захист інтересів інвестора та його капіталу;

• непередбачувані зміни нормативно-правової бази тощо.

Невизначеність ринкової ситуації обумовлює наявність великої

кількості різноманітних пропозицій щодо оцінки ефективності ін вестиційного капіталу. І це зрозуміло, адже об’єктивно існуюча не визначеність ринкової ситуації у майбутньому не дає можливості звести робочу формулу щодо визначення, наприклад, норми при бутку до єдиного вигляду, який не потребував би додаткового вра хування численних факторів. Адже сьогодні найвищий прибуток та його норма можуть зашкодити завтрашньому прибутку, а звідси - й необхідність урахування великої кількості додаткових параметрів, як кількісних, так і якісних (вплив аналізу фактора часу на ефек тивність інвестиційних рішень; життєвий цикл капіталу; певні

аспекти ціноутворення; методичні основи оцінки економічної ефек тивності інвестиційних проектів і заходів науково-технічного про гресу; оцінка ефективності інвестиційних проектів за умов ризику та невизначеності; критерії ефективності інвестицій у період транс формації економіки на ринкові відносини і т. п.). Тому виникає необхідність подальшого доопрацювання робочих формул та мето дики їх застосування щодо оцінки ефективності інвестиційного ка піталу з урахуванням конкретних умов періоду трансформації еко номіки.

Можна сказати, що методичною основою економічної оцінки ефективності інвестиційних проектів є аналітичний апарат, що ба зується на порівнянні доходів і витрат з урахуванням альтернатив них можливостей вкладання капіталу в інші фінансові активи. Ви хідні дані для розрахунку ефективності включають:

• розгорнуту у часі виробничу програму;

• ціни на продукцію чи послуги;

• прямі та накладні витрати;

• структуру інвестиційних витрат;

• розгорнутий у часі процес фінансування;

• можливі варіанти джерел надходження інвестиційних коштів тощо.

При цьому мають враховуватися; фактор ризику, рівень інфля ції, величина процентної ставки на позичковий капітал та фактори товарно-грошових відносин в умовах ринку.

Одним із пріоритетних напрямів розвитку інвестиційної діяль ності можуть стати туристичні кластери, оскільки в такого роду об’єднаннях налагоджена організаційна структура; підприємства кластера мають конкурентні переваги, які досягаються за допомо гою спеціалізації, а це, в свою чергу, забезпечує підвищення продук тивності праці та зниження собівартості продукції та послуг; клас тери формуються в межах курортно-рекреаційних зон, що надає інвесторам впевненості у тому, що вкладений капітал залишиться капіталом.

До переваг від інвестицій у туристичну індустрію для кожної країни, регіону можна віднести:

• збільшення готівкового потоку в регіон, у тому числі надхо дження іноземної валюти;

• ріст валового національного продукту (ВНП);

• створення нових робочих місць;

• реформування структури відпочинку, яка може бути викорис тана як туристами, так і місцевими жителями;

• залучення капіталу, в тому числі й іноземного;

• збільшення податкових надходжень.

Завдання залучення інвестицій полягає у використанні конку рентних переваг регіонів та розвитку складових, які створюють ці переваги, що в результаті сприятиме поліпшенню інвестиційного клімату.

Отже, туристична індустрія має розвиватися, опираючись на такі перспективи:

• стати галуззю господарства, яка залучає в країну валютні ре зерви;

• сприяти формуванню дохідної частини бюджету країни;

• створювати нові робочі місця у себе в країні;

• ефективно брати участь у структурних змінах господарського комплексу країни на користь сфери послуг;

• розвивати соціальний внутрішній туризм із залученням при родної, культурної та духовної спадщини власної країни.

Держава повинна усвідомити необхідність створення сприятли вого клімату для розвитку індустрії гостинності, перед якою тепер має стояти завдання не тільки вижити, а й відповідати рівню вимог XXI сторіччя.