Порівняльна відомість результатів інвентаризації є основним документом для складання бухгалтерських проведень з обліку результатів інвентаризації товарно-матеріальних цінностей.

Відображення результатів інвентаризації на рахунках бухгалтерського обліку залежить від виду облікової ціни на товари, яка застосовується оптовим підприємством.

За умови, якщо обліковою ціною на товари є ціна придбання без ПДВ, яка зафіксована в наказі про облікову політику, складають наступні записи:

1 .Відображається сума пересортиці товарів за обліковими цінами:

Дт 281.1 «Товари в оптовій торгівлі»;

Кт 281.1 «Товари в оптовій торгівлі».

2. Відображається сума природних втрат товарів у межах встановленої нестачі:

Дт 947.1 «Нестачі і втрати від псування цінностей в межах норм природних втрат»:

Кт 281.1 «Товари в оптовій торгівлі».

3. Відображається коригування податкового кредиту з ПДВ за операцією 2:

Дт 949 «Інші витрати операційної даяльності»; Кт 641 «Розрахунки за податками».

4. Відображається сума остаточної нестачі товарів:

Дт 947.2 «Нестачі і втрати від псування цінностей понад норми природних втрат»;

Кт 281.1 «Товари в оптовій торгівлі».

Суми нестач до прийняття рішень про конкретних винуватців відображаються на позабалансових рахунках:

Дт 072 «Невідшкодовані нестачі і втрати від псування цінностей».

За умови, якщо розмір таких нестач не перевищує десяти неоподаткованих мінімумів доходів громадян, вони відносяться на фінансові результати за рішенням керівника кооперативного підприємства. Для цього складають запис:

Дт 791.1 «Результат операційної діяльності оптової торгівлі»;

Кт 947.2 «Нестачі і втрати від псування цінностей понад норми природних втрат».

5. Віднесено нестачу товарно-матеріальних цінностей на встановлену винну особу:

Дт 375 «Розрахунки з відшкодування завданих збитків»; Кт 716 «Відшкодування раніше списаних активів».

6. Списано суму нестач із позабалансового рахунку:

Кт 072 «Невідшкодовані нестачі і втрати від псування цінностей».

7. Проведено перерахунок збитку для визначення різниці, що підлягає перерахуванню до бюджету (згідно з Порядком № 116):

Дт 375 «Розрахунки з відшкодування завданих збитків»; Кт 642 «Розрахунки за обов 'язковими платежами».

8. Віднесено на винну особу суму ПДВ, що підлягає перерахуванню до бюджету:

Дт 375 «Розрахунки з відшкодування завданих збитків»; Кт 641 «Розрахунки за податками».

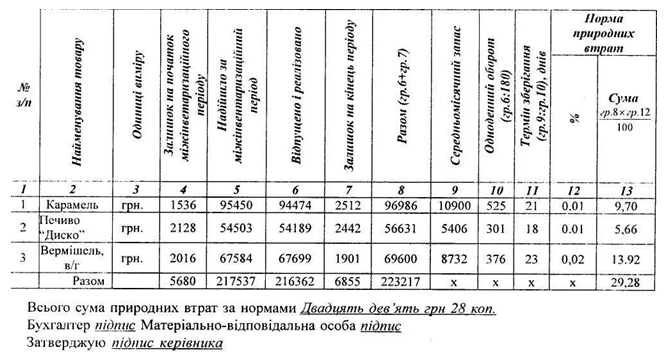

Таблица 6

Розрахунок природних втрат товару на склад1 №2 за нсршд з 24.08.2007 р. до 06.03.2008 р.

9. Списано в кінці звітного періоду дохід на фінансові результати підприємства:

Дт 716 «Відшкодування раніше списаних активів»; Кт 791.1 «Результат операційної діяльності оптової торгівлі». Під час надзвичайних подій (стихійного лиха, техногенних аварій тощо) виникають втрати, облік яких буде здійснюватися на рахунку №99 «Надзвичайні витрати». У випадку компенсації страховими підприємствами зазначених втрат доходи будуть обліковуватися на рахунку № 75 «Надзвичайні доходи».

Невідшкодовані втрати від надзвичайних подій, включаючи затрати на запобігання виникненню втрат від стихійного лиха та техногенних аварій, які визначені за вирахуванням суми страхового відшкодування та покриття втрат від надзвичайних ситуацій з інших джерел, списуються з балансу на фінансові результати підприємства на підставі висновку юридичної служби про безнадійність погашення втрат за рішенням правління споживчого товариства (директора оптового підприємства). Кінцеві надлишки товарно-матеріальних цінностей оприбутковують і відображають у складі іншого доходу від операційної діяльності.

Порівняльна відомість результатів інвентаризації товарів і тари записується у журнал форми № К-2 із подальшим коригуванням облікових даних про товари і тару та доведенням їх до фактичного стану.

Якщо на оптовому підприємстві застосовується автоматизована форма обліку або автоматизація торговельних операцій у комп'ютерній програмі 1С: Бухгалтерія 7.7, то за допомогою діалогової форми «Документ» автоматично можуть бути сформовані усі проведення з відображення в обліку результатів інвентаризації.