Розділ VII. Облік формування та використання фінансових результатів в туризмі.

Фінансовий результат — це прибуток або збиток, одержаний від господарської діяльності підприємства.

В туризмі, як і в інших сферах діяльності, фінансові результати підрозділяються на: прибуток (збиток) від операційної діяльності, фінансової, інвестиційної діяльності та від надзвичайних подій.

Система рахунків бухгалтерського обліку для відображення фінансових результатів турфірм, визначення чистого прибутку (збитку) звітного періоду та складання Звіту про фінансові результати побудована виходячи із класифікації доходів і затрат за видами діяльності.

Облік фінансовихрезультатів ведеться наактивно — пасивному рахунку 79 «Фінансові результати», який наприкінці звітного періоду закривається і в балансі не відображається. Цей рахунок має такі субрахунки:

791 «Результат основної діяльності

792 «Результат фінансових операцій»

793 «Результат від іншої звичайної діяльності»

794 «Результат від надзвичайних подій»

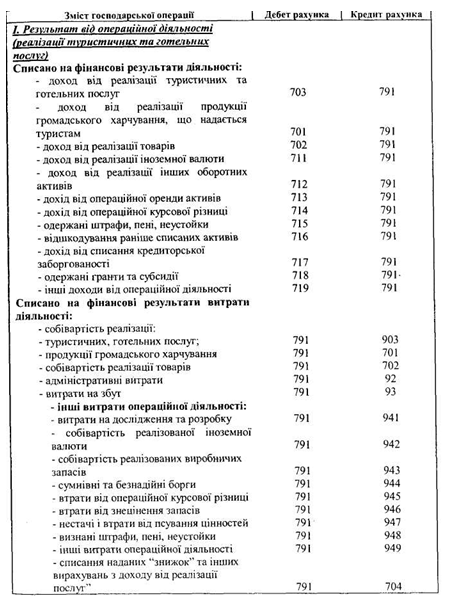

По кредиту рахунка 79 «Фінансові результати» показують суми в порядку закриття рахунків з обліку доходів від надання туристичних, готельних послуг та іншої операційної діяльності в кореспонденції з дебетом рахунків:

70 «Доходи від реалізації»

71 «Інший операційний дохід»

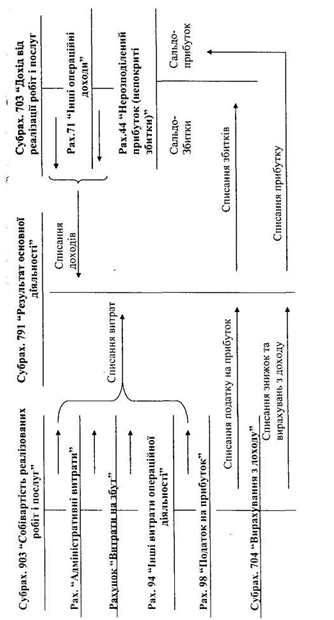

На дебет субрахунка 791 «Результат основної діяльності» наприкінці звітного періоду списують:

• собівартість реалізованих послуг в кореспонденції з кредитом субрахунка 903 «Собівартість реалізованих робіт і послуг»;

• адміністративні витрати в кореспонденції з кредитом рахунка 92 «Адміністративні витрати»;

• витрати на збут в кореспонденції з кредитом рахунка 93 «Витрати на збут»;

• інші операційні витрати в кореспонденції з кредитом рахунка 94 «Інші витрати операційної діяльності»;

Співставленням кредитного обороту субрахунка 791 «Результат основної діяльності» з дебетовим оборотом визначають фінансовий результат (прибуток, збиток) від основної діяльності підприємства.

Одержана таким чином сума фінансового результату від основної діяльності списується на рахунок 44 «Нерозподілений прибуток (непокриті збитки)» записом:

• на суму прибутку:

Дт субрах.791 «Результат основної діяльності» Ктрах.44, субрах.441 «Прибуток нерозподілений»

• на суму збитків:

Дт pax.44, субрах.442 «Непокриті збитки»

Кт pax.79. субрах.791 «Результат основної діяльності»

Формування прибутку зображено на рис.21.

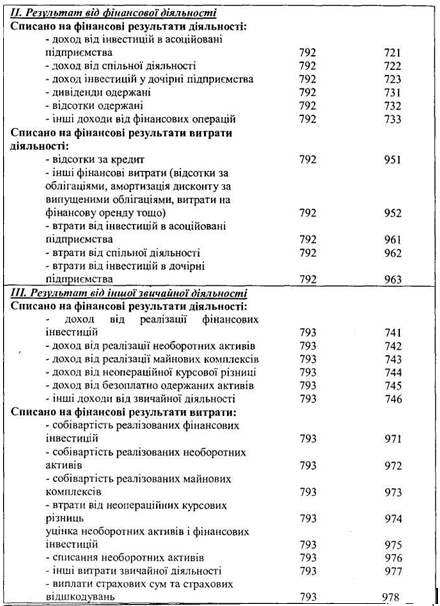

Субрахунок 792 «Результат фінансових операцій» призначений для визначення фінансових результатів від фінансових операцій підприємства.

Фінансові операції — це операції, пов'язані з залученням грошових коштів через випуск акцій і облігацій, збільшенням статутного фонду та одержанням кредитів і позик у банківських і небанківських установах.

Таким чином, фінансова діяльність — діяльність, яка зумовлює зміни розміру й складу власного та позичкового капіталу.

На кредит субрахунка 792 «Результат фінансових операцій» списують:

1) в кореспонденції з дебетом рахунка 72 «Доход від участі в капіталі», доход від інвестицій в асоційовані підприємства, доход від інвестицій в дочірні підприємства, доход від спільної діяльності;

2) в кореспонденції з дебетом рахунка 73 «Інші фінансові доходи» — дивіденди одержані, проценти одержані, інші доходи від фінансових операцій.

Рис. 21 Схема визначення фінансового результату в туризмі і готелях

На дебет субрахунки 792 «Результат фінансових операцій» списують:

1) в кореспонденції з кредитом рахунка 95 «Фінансові витрати» нараховані проценти за користування кредитами банків, по договорам кредитування, фінансового лізингу; витрати, пов'язані з випуском, утриманням і обертанням власних цінних паперів та інші;

2) в кореспонденції з кредитом рахунка 96 «Втрати від участі в капіталі» - втрати від інвестицій в асоційовані підприємства, від спільної діяльності, від інвестицій в дочірні підприємства.

Субрахунок 793 «Результат іншої звичайної діяльності» призначено для визначення фінансових результатів від інвестиційної діяльності.

Інвестиційна діяльність —це придбання й реалізація необоротних активів, а також фінансових інвестицій, які не є складовою еквівалентів грошових коштів.

На кредит субрахунки 793 в кореспонденції з дебетом рахунка 74 «Інші доходи» списують доходи від інвестиційної та іншої звичайної діяльності підприємства (доходи від реалізації фінансових інвестицій, від реалізації необоротних активів, майнових комплексів, доходи від неопераційної курсової різниці, безкоштовно одержаних активів, інші доходи від звичайної діяльності (списання кредиторської заборгованості після закінчення терміну позовної давності, від вартості негативного гудвілу, який визначено доходом і т.п.).

На дебет субрахунка 793 «Результат від іншої звичайної діяльності» в кореспонденції з кредитом рахунка 97 «Інші витрати» списують витрати, що виникли в наслідок звичайної діяльності (крім фінансових витрат), але які не пов'язані з формуванням або наданням туристичних (готельних) послуг, а також витрати страхової діяльності (собівартість реалізованих фінансових інвестицій, необоротних активів, майнових комплексів, втрати від неопераційних курсових різниць, від списання необоротних активів, від уцінки неборотних активів і фінансових інвестицій та інші витрати звичайної діяльності).

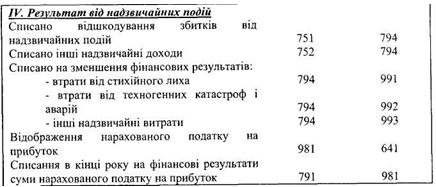

Субрахунок 794 «Результат надзвичайних подій» призначено для визначення прибутку (збитку) від надзвичайних подій (землетрусу), зсуву, смерчі, пожежі, техногенних аварій та інше.

На кредит цього субрахунка в кореспонденції з дебетом рахунка 75 «Надзвичайні доходи» списуються доходи, одержані від надзвичайних подій (суми відшкодування збитків від надзвичайних подій), а на дебет в кореспонденції з кредитом рахунка 99 «Надзвичайні витрати» — втрати від надзвичайних подій.

Списання доходів і витрат на фінансові результати оформлюється довідкою (розрахунком) бухгалтерії.

Бухгалтерські записи з обліку фінансових результатів є такими:

Підприємства, які для узагальнення інформації про витрати застосовують лише рахунки класу 8 «Витрати за елементами», субрахунки рахунка 79 дебетують у кореспонденції з кредитом субрахунків 231 «Виробництво туристичних послуг», 232 «Виробництво готельних послуг» або 84 «Інші операційні витрати» та 85 «Інші затрати» (коли суб'єкти малого підприємництва рахунок 23 не використовують).

Фінансові результати, одержані від усіх видів діяльності (операційної діяльності, фінансових операцій, надзвичайних подій) списуються наприкінці року на активно-пасивний рахунок 44 «Нерозподілений прибуток» (непокриті збитки), який має такі субрахунки:

441 «Прибуток нерозподілений»

442 «Непокриті збитки»

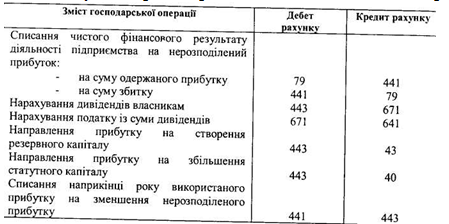

443 «Прибуток, використаний у звітному періоді» Використання одержаного прибутку на протязі року відображається по дебету субрахунка 443 «Прибуток нерозподілений». Він дозволяє визначити суму прибутку, отриманого з початку року, суму використаного прибутку і суму не використаного прибутку.

Порядок використання прибутку визначає власник підприємства згідно із статутом.

Чистий прибуток після сплати податку до бюджету спрямовується на збільшення статутного капіталу, створення резервного капіталу, нарахування дивідендів.

Основні бухгалтерські проведення, що складаються при використанні прибутку

Збитки підприємства, враховані по дебету субрахунка 442 «Непокриті збитки» за рішенням власника можуть бути списані за рахунок нерозподіленого прибутку або резервного капіталу, що в бухгалтерському обліку зображується записом по кредиту субрахунка 442 «Непокриті збитки» і дебету:

субрахунка 441 «Прибуток нерозподілений» (на суму збитку); , рахунка 43 «Резервний капітал» (на суму збитку, списаного за рахунок резервного капіталу).