Розділ VI. Облік розрахунків по претензіям туристів, анульованим замовленням та поверненим путівкам туристами.

Облік розрахунків по претензіям туристів. Претензії до суб'єктів туристичної діяльності пред'являють туристи у випадках:

• при істотних змінах обставин, з яких виходили туристи в момент укладання договору (перелік таких змін див. в розділі І §1.2). В зв'язку з цим в претензії турист потребує виплатить йому передбачені договором штрафні санкції;

• при зміні умов договору (у випадку, коли такі зміни договором не передбачалися). В зв'язку з цим в претензії турист потребує відшкодувати йому частину вартості путівки;

• при порушенні і змінах умов договору. В зв'язку з цим турист в претензії потребує виплатить йому як передбачені договором штрафні санкції, так і частину вартості путівки. Пред'явлення туристом претензії до якості турпродукту

здійснюється в письмовій формі на підставі акту звіряння наданих послуг та договору, укладеного з туристом.

В договорі турфірми з туристом доцільно розписати умови мандрівки і вказати ціну турпродукту. Основними з таких умов є:

• строки початку і закінчення поїздки;

• вид транспорту, яким відправляється турист; категорію білета; строки передачі білета туристу; схему організації трансфера;

• перелік документів і строки їх представлення туристом для оформлення візи;

• строки оформлення візи;

• категорія готелю, де буде проживати турист;

• схему організації харчування туриста;

• перелік екскурсій, які входять у вартість турпродукту і які додатково оплачуються;

• умови медицинського страхування (що є страховим випадком і за якою адресою треба про нього оповістити);

• строки і умови повернення туристом путівки по особовим обставинам;

• відповідальність сторін в зв'язку з порушенням умов договору. Задоволенню претензії туриста повинно передувати проведення

експертизи обгрунтованості пред'явлених претензій, вивчення прикладених до претензій доказів (документ про категорію готелю разом із рахунком, фотографію номера, завірену співробітником готелю як доказ його недостатньої комфортності і т.п.); складання акту з указанням причин, що привели до претензії, розрахунок втрат турфірми та розрахунок суми повернення грошових коштів туристу.

Облік розрахунків по претензіям ведуть на одноіменному суб-рах.374. Цей субрахунок введено для того, щоб формувати на ньому показники зобов'язань по претензіям для контролю за їх погашенням в установлені терміни.

По дебету субрах.374 «Розрахунки за претензіями» показують суми, належні з інших підприємств, а по кредиту — суми, що надійшли в погашення заборгованості по претензіям.

Пред'явлення претензії туристом до якості турпродукту відображається записом по дебету субрах.374 «Розрахунки за претензіями» в кореспонденції з кредитом рахунків 63 «Розрахунки з постачальниками та підрядниками» або 685 «Розрахунки з іншими кредиторами».

Погашення претензії відображається по кредиту субрах.374 «Розрахунки за претензіями» з дебатуванням рахунків грошових коштів 31 «Рахунки в банках», ЗО «Каса».

У випадку погодження постачальником послуг перерахувати суму по претензії на підставі акту звіряння взаєморозрахунків замість названих вище записів роблять такий бухгалтерський запис: Дт pax.31 «Рахунки в банках»

Кт рах.63 «Розрахунки з постачальниками та підрядниками» Кт субрах.685 «Розрахунки з іншими кредиторами»

Повернення грошових коштів туристу у розмірі, вказаному в акті, відображається записом:

Дт pax.36 «Розрахунки з покупцями та замовниками»

Кт pax.ЗО «Каса»

Нарахування штрафних санкцій (до них відноситься компенсація за заподіяні незручності в зв'язку із зниженням категорії готелю та інш.) відповідно акту звіряння відображається записом:

Дт субрах.948 «Визнані штрафи, пені, неустойки»

Кт субрах.63 «Розрахунки з постачальниками та підрядними»

Кт субрах.685 «Розрахунки з іншими кредиторами» У випадку зниження категорії готелю після відображення доходу (виручки) від надання послуг (це можливо, коли моментом реалізації цієї путівки згідно прийнятої облікової політики турфірми і договору є фактичне надання турпослуг) різниця у вартості номера в готелі, а також сума повернення грошових коштів за ненадані екскурсії відображаються в бухгалтерському обліку турфірми як зниження доходу від надання послуг на вартість продажу ненаданих послуг таким записом:

Дт субрах.704 «Вирахування з доходу»

Кт рах.36 «Розрахунки з покупцями та замовниками» Якщо суб'єкт туристичної діяльності є платником податку на додану вартість, то одноразово робиться запис на зменшення податкового зобов'язання з ПДВ у сумі повернення грошових коштів туристу (методом «сторно»):

Дт субрах.704 «Вирахування з доходу»

Кт субрах.6411 «Розрахунки з ПДВ»

На різницю у вартості номера в готелі за тарифами (без ПДВ і прибутку) знижується собівартість путівки, оскільки затрати було включено в собівартість при формуванні її вартості. При цьому роблять такі записи (на суму без ПДВ) методом сторно:

Кт 63 «Розрахунки з постачальниками та підрядниками» або

Кт 685 «Розрахунки з іншими кредиторами»

Дт 231 «Виробництво туристичних послуг» Одноразово - на суму податкового кредиту з ПДВ (методом сторно):

Кт рах.63 «Розрахунки з постачальниками та підрядниками»

Такі ж записи роблять і на суму повернутих грошових коштів за ненадані екскурсії.

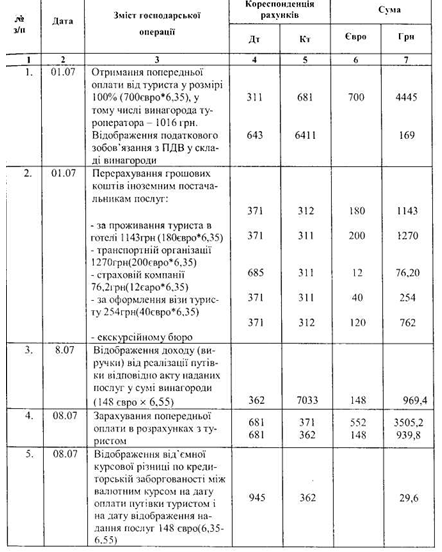

Приклад

Турист уклав 01.07.04. з турфірмою договір про подорож до Німеччини, сплативши повну вартість путівки у розмірі 700 євро, одержав путівку і здійснив подорож, втому числі винагорода- 1016 грн.

Загальна сума витрат турфірми, пов'язаних з наданням туристичних послуг, склала умовно 500 грн.

Умовами договору були передбачені слідуючи зобов'язання та відповідальність сторін:

Зобов'язання:

1. Турфірма приймає на себе зобов'язання поселити туриста в 2-х місцевий готель.

2. Турфірма приймає на себе зобов'язання по організації шести екскурсій.

Відповідальність:

1. При поселенні туриста в одномісцевий готель турфірма повертає туристу різницю у вартості номера і сплачує компенсацію за заподіяні незручності у розмірі 2% від вартості турпутівки, що складає 14 євро.

2. За невиконання зобов'язання по екскурсійному обслуговуванню турфірма повертає вартість ненаданих екскурсій, яка складає 20 євро.

На момент повернення туриста із подорожі турфірма здійснила наступні витрати по формуванню вартості путівки:

• 01.07. придбала на ім'я туриста білети на автобус єврокласу Київ-Штутгарт - Киів вартістю 200 євро.

• 01.07. перерахувала грошові кошти за проживання туриста в 2-х місцевому номері готеля м. Вальдюрна за 4 ночівлі у розмірі 180 євро, що складає 45 євро на добу.

Вартість проживання в одномісцевому номері цього ж готеля за 4 ночівлі - 140 євро, що складає 35 євро за добу (підстава - рекламні проспекти готелю, де проживав турист);

• 01.07.04 сплатила вартість шести екскурсій у розмірі 120 євро. Після повернення туриста із подорожі турфірма склала акти звіряння взаєморозрахунків з готелем та з екскурсійним бюро, в яких відобразила дебіторську заборгованість готелю на суму 40 євро (! 80-140) та екскурсійного бюро на суму 20 євро (120-100). При цьому постачаль-

ники відмовилися підписати акти звіряння взаєморозрахунків, в зв'язку з чим турфірма виставила їм претензії;

• 01.07 сплатила консульський збір в розмірі 40 євро за оформлення візи туристу;

Після повернення із подорожі турист пред'явив претензію до якості турпродукту: по-перше, турфірма не забезпечила передбачену договором місткість готелю (замість 2-х місцевого турист проживав в одно-місцевому номері, що підтверджується довідкою, завіреною адміністрацією готелю, і сплаченими туристом рахунками цього готелю); по-друге, турфірмою не виконано забовязання по організації шести екскурсій (замість шести екскурсій було проведено п'ять, що підтверджується квитанціями про оплату).

Таким чином, по наведеним в претензії розрахункам туриста турфірма повинна виплатити йому грошову суму у розмірі 74 євро, в тому числі 40 євро - різниця у вартості номера в готелі; 14 євро — компенсація за заподіяні незручності в зв'язку із заміною місткості готеля; 20 євро - вартість не наданої екскурсії (квитанції додаються).

Заступник керівника турфірми разом з менеджером погодились з претензією, склали акт, який потім було затверджено керівником турфірми.

Витрати по екскурсійному обслуговуванню в розмірі 20 євро турфірмою не були здійснені і не були включені у фактичну собівартість путівки. В результаті на цю суму була збільшена виручка від реалізації, а значить і доход та прибуток турфірми.

Таким чином, на день повернення туриста із подорожі турфірма повністю сформувала вартість путівки у розмірі 552 євро (200+180+120+40+12)

Примітка. Цифри, наведені у прикладі умовні.

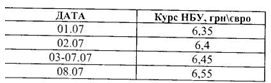

Курси валют на дату здійснення операції (умовні).

Таблиця 6.1.

Бухгалтерські записи, що використовуються туроператором при пред'явленні туристом претензії до якості турпродукту в момент здійснення виїзного туризму

Продовження таблиці 6.1

Аналітичний облік до субрах.374 «Розрахунки по претензіям» ведеться по копіям претензій на картках.

Розрахунки по анульованим замовленням туристів. У випадку анулювання замовлення суб'єкт туристичної діяльності зобов'язаний повернути туристу внесену ним суму (у вигляді попередньої оплати) за вирахуванням підтверджених документами понесених ним затрат з формування вартості турпродукту. До таких витрат можуть бути віднесені:

• 25% вартості білета на проїзд туриста до місця призначення, який турфірма придбала на ім'я туриста до одержання оповіщення про розірвання попереднього договору;

• вартість бронювання місця для проживання в місцях перебування туриста;

• вартість консульського збору за оформлення візи;

• вартість полісу медстрахування, придбаного для туриста.

В бухгалтерському обліку повернення туристу сум, що йому належать, відображається по дебету рахунка 36 «Розрахунки з покупцями і замовниками» і кредиту рахунків грошових коштів ЗО «Каса» або 31 «Рахунки в банку».

Одержання грошових коштів від транспортних організацій (за вирахуванням 25% вартості білета) відображається по дебету рахунка 31 «Рахунки в банку» і кредиту рахунка 63 «Розрахунки з постачальниками та підрядниками або 685 «Розрахунки з різними кредиторами».

Збитки, які понесла турфірма у зв'язку з анулюванням замовлення, відображаються по дебету рахунка 791 «Результат основної діяльності» і кредиту рахунків 63 або 685.

Погашення збитків турфірми за рахунок коштів, утриманих з туриста, відображається по дебету рахунка 36 «Розрахунки з покупцями і замовниками» і кредиту субрах.791.

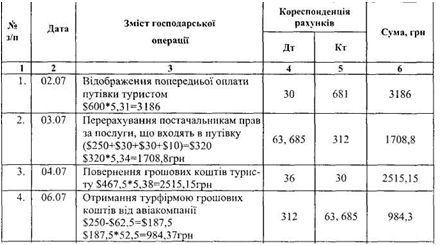

Приклад

1) 02.07.04 турист уклав з турфірмою договір про поїздку в Англію і вніс в касу турфірми попередню оплату за путівку у розмірі 600дол. США. Повна вартість путівки — $1200

2) 04.07.04 турист з особистих обставин звернувся в турфірму з проханням анулювати його замовлення і повернути гроші.

3) 03.07.04 турфірма здійснила перерахування постачальникам прав на послуги $320, в тому числі:

• авіакомпанії за білет $250. При здачі білета турфірма втратила 25% його вартості, тобто $62,5;

• готелю — за бронювання місця у розмірі $30;

• консульський збір у розмірі $30 за оформлення візи туристу:

• $10 за оформлення медстраховки туристу.

4) 04.07.04 повернула гроші туристу за вирахуванням підтверджених документами затрат (оформлення візи і поліса медстраховки) в розмірі $40($304-$10) іа одержаних збитків, пов'язаних зі здачею авіабілета і вартості броні на місце для прожинання в готел і ($30).

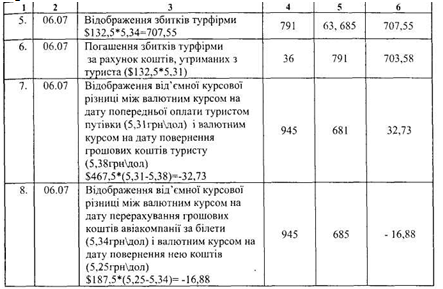

Таким чином, сума грошових коштів до повернення склала $467,5($600-62,5-30-30-10);

5) 6.07.04 отримала грошові кошти від здачі авіабілета $187,5 ($250-$62,5)

6) Відобразила збитки, пов'язані з анулюванням замовлення в зв'язку зі здачею авіабілета ($62,5) і з відмовленням від броні на місце для проживання в готелі ($30) та оплатою візи і полісу медстрахування ($30+$ 10). Загальна сума збитків склала $132,5

7) Відобразила погашення своїх збитків за рахунок коштів, утриманих з туриста.

Примітка. Курси валют станом на:

02.07.04 -5,31грн\дол

03.07.04 - 5,34грн\дол

04.07.04 - 5,38грн\дол

06.07.04 - 5,25грн\дол

В бухгалтерському обліку турфірми названі вище операції будуть відображені таким чином:

Таблиця 6.2.

Бухгалтерські проведення, що використовуються при анулюванні замовлення туриста.

Продовження таблиці 6.2

Розрахунки по поверненим путівкам туристами. Повернення путівки може відбуватися з двох причин: з особистих обставин туриста та в зв'язку з порушенням турфірмою умов договору.

При поверненні путівки з особистих обставин туриста турфірма також як і при анулюванні замовлення повинна повернути туристу суму, яку він вніс в касу, за вирахуванням витрат, підтверджених документами і відображених в акті, що укладається при поверненні путівки. До таких витрат відносяться усі витрати, що мають місце і при анулюванні замовлення, з тією лише різницею, що з туриста утримується повна вартість проїзду до місця призначення, а не 25% вартості білета, як при анулюванні замовлення.

В бухгалтерському обліку операції, пов'язані з поверненням путівки туристом, відображаються такими ж записами, як і при анулюванні замовлення.

Якщо в бухгалтерському обліку турфірми на день повернення путівки туристом уже відображена її реалізація (це можливо, коли моментом реалізації турпутівки відповідно укладеному договору і прийнятої облікової політики турфірми є дата її передачі туристу), то наведена вище схема записів буде доповнена ще такими проводками:

• на суму заліку попередньої оплати по розрахункам з туристом:

Дт 681»Розрахунки за авансами одержаними» Кт 36 «Розрахунки з покупцями та замовниками»

• на суму доходу (виручки) від реалізації путівки:

Дт 36 «Розрахунки з покупцями та замовниками» Кт 703 «Дохід від реалізації робіт та послуг»

• на суму податкового зобов'язання з ПДВ:

Дт 703 «Дохід від реалізації робіт та послуг»

Кт 6411 «Розрахунки з податку на додану вартість»

• списання на реалізацію собівартості турпутівки:

Дт 903 «Собівартість реалізованих робіт та послуг» Кт 231 «Виробництво туристичних послуг»

• списання собівартості реалізованої турпутівки на зменшення фінансового результату:

Дт 791 «Результат основної діяльності»

Кт 903 «Собівартість реалізованих робіт та послуг»

• списання доходу від реалізації турпутівки на фінансовий результат:

Дт 703 «Дохід від реалізації робіт та послуг» Кт 791 «Результат основної діяльності»

Після розторгнення договору ці бухгалтерські записи повторюються методом сторно.

Приклад

Турист уклав з турфірмою договір про поїздку в Закарпаття, сплатив повну вартість путівки в розмірі 1250грн. та отримав на руки путівку.

В перший день поїздки турист приїхав на вокзал Києва, де узнав що поїздка відкладається на 10 днів.

Турист має право розірвати договір з турфірмою, оскільки вона не приступила до виконання своїх обов'язків.

На цей час турфірма здійснила усі витрати з оформлення вартості путівки:

• придбала на ім'я туриста білет Київ — Ужгород — Київ вартістю 240грн в т.ч. ПДВ - 40грн.;

• перерахувала грошові кошти за проживання туриста в готелі у розмірі 540грн. в т.ч. ПДВ — 90грн. При відмовленні від розміщення готель за цю послугу поверне тільки 486грн., утримуючи відповідно за умовами договору 54 грн.;

• придбала для туриста поліс медицинського страхування вартістю

50грн.

Таким чином, на день відмовлення туриста від путівки турфірма повністю сформувала собівартість путівки у розмірі 700 грн (200+ 450+ 50).

Оскільки відмовлення туриста від поїздки відбулося з вини турфірми, сума грошових коштів до повернення складе повну вартість путівки- 1250грн.

В бухгалтерському обліку турфірми ці операції будуть відображені таким чином (табл.6.3)

Таблиця 6.3

Кореспонденція рахунків з обліку операцій, пов'язаних з поверненням путівки туристом із-за причини порушення турфірмою умов договору при здійсненні

внутрішнього туризму

Якщо в бухгалтерському обліку турфірми на день повернення путівки туристом вже відображена реалізація цієї путівки, то наведену вище схему бухгалтерських записів треба доповнити ще такими записами:

Зарахування попередньої оплати в розрахунках з туристом: Дт 681»Розрахунки за авансами одержаними» Кт 361 «Розрахунки з вітчизняними покупцями» - 1250грн Відображення доходу від реалізації турпутівки:

Дт 361 «Розрахунки з вітчизняними покупцями» Кт 703 «Дохід від реалізації робіт і послуг» - 1250грн Відображення податкового зобов'язання з ПДВ від суми реалізації: Дт703 «Дохід від реалізації робіт і послуг» Кт 6411 «Розрахунки з ПДВ» - 210грн

Віднесення на собівартість турпутівки послуг, наданих різними організаціями:

1) на вартість послуг за тарифами

Дт 231 «Виробництво туристичних послуг»

Кт 63 «Розрахунки з постачальниками» — 700грн

2) на суму ПДВ

Дт 644 «Податковий кредит» Кт 63,685 130грн.

• зарахування попередньої оплати в розрахунках з постачальниками прав на послуги:

Дт 63,685 Кт381 -830грн

• списання на реалізацію собівартості турпутівки:

Дт903

Кт 231-700грн

• списання на фінансовий результат собівартості реалізації турпутівки:

Дт791

Кт 903 - 700грн

• списання доходу на фінансовий результат:

Дт703

Кт791- 1050грн

Після розторгнення не виконаного договору повторити ці ж записи методом сторно.