Туристичні агенти (далі - турагент) — юридичні особи, створені згідно із законодавством України, а також фізичні особи — суб'єкти підприємницької діяльності, які здійснюють посередницьку діяльність з реалізації туристичного продукту туроператорів та туристичних послуг інших суб'єктів туристичної діяльності, а також посередницьку діяльність щодо реалізації характерних та супутніх послуг і які в установленому порядку отримали ліцензію на турагентську діяльність [ 1, ст. 5 Закону про туризм].

Піідприємство може бути одноразово і турагентом і туроператором.

Діяльність турагентів здійснюється на підставі договорів комісії, доручення або агентських угод. Такі договори можуть бути укладені з:

• туристом (на купівлю путівки);

• туроператором (на продаж путівки);

• іншим турагентом (на купівлю або продаж путівок). Турагент може здійснювати свою діяльність за участю в розрахунках і без участі в розрахунках. При участі в розрахунках вся виручка турагента може надходити на його поточний рахунок або в касу підприємства. Якщо діяльність турагента здійснюється без його участі, то турагент одержує не всю суму виручки, а тільки суму винагороди.

Турагент, як правило є суб'єктом малого підприємства, тому облік витрат ведуть, як правило на рахунках класу 8, тобто за елементами витрат. Усі останні підприємства використовують рахунки класу 9, а саме:

• 23 «Виробництво», субрахунок «Виробництво турагентських послуг». Субрахунок призначений для узагальнення інформації про затрати, шо складають власну виробничу собівартість послуг турагента. При цьому на собівартість турагента відноситься вартість проїзду туристів

від місця формування групи до першого на маршруті пункту розміщення, а також до останнього на маршруті пункту розміщення і назад , заробітної плати робітників, які займаються пошуком путівок та відрахувань від цієї заробітної плати в соціальні фонди;

• субрахунок 903 «Собівартість реалізованих робіт та послуг», до якого відкривається субрахунок другого порядку «Собівартість реалізованих турагентських послуг». Цей субрахунок призначений для узагальнення інформації про собівартість реалізованих робіт та наданих турагентських послуг;

• рахунок 92 «Адміністративні витрати» - для узагальнення інформації про затрати на оплату праці керівника і бухгалтера турагентської фірми та нрахувань на неї; витрат на відрахування в соціальні фонди від зарплати АУП; амортизації основних засобів; плати за оперативну оренду офіса; комунальні послуги; затрати на оплату послуг охорони, зв'язку (телефон, пошта), юридичних і аудиторських послуг; сум податків, зборів (обов'язкових платежів); витрат пов'язаних з підпискою на періодичні видання і т.д.;

• рахунок 93 «Витрати на збут» - для обліку витрат на рекламу, маркетинг;

• рахунок 94 «Інші витрати операційної діяльності» — для обліку сумнівних і безнадійних боргів, штрафів і пені;

• рахунок 95 «Фінансові витрати» — для обліку процентів за кредит;

• субрахунок 703 «Дохід від реалізації робіт і послуг», до якого може відкриватися субрахунок другого порядку «Дохід від реалізації турагентських послуг» - для узагальнення інформації про доходи від надання турагентських послуг;

• рахунок 79 «Фінансові результати», до якого можуть відкриватися субрахунки 791 «Результат основної діяльності», 792 «Результат фінансових операцій» — для узагальнення інформації про фінансові результати турагентської фірми відповідно від основної діяльності та від фінансових операцій.

Визнання доходу і витрат має у турагента теж свої особливості.

Оскільки їх діяльність пов'язана з наданням послуг, доход повинен визначатися виходячи із ступеня завершеності операції з надання послуг на дату балансу, якщо результат цієї операції може бути достовірно оцінено. Однак послуги туристських агентств відносяться до посередницьких послуг, надаються зразу в повному обсязі, тому визначать ступінь завершеності по ним не треба.

При здійсненні обліку турагентської діяльності треба враховувати вид укладеного договору.

При укладенні договорів комісії (доручення) або агентської угоди з туроператором (на придбання турпослуг (турпродукту)) турагент придбаває останні за винагороду і кошти покупця. У більшості випадків турагенти не отримують на руки, а лише бронюють путівки, які одержують туристи по прибутті на місце відпочинку.

Для того, щоб турагент мав інформацію про путівки, одержані за договором доручення з метою обліку таких путівок, пропонується відкривати позабалансовий рахунок «Путівки, прийняті на комісію». Дохід турагента при укладенні договору доручення, комісії визнається спочатку у сумі, що дорівнює загальній вартості турпослуг (турпродукту), визначеній туроператором, і відображається в рядку 010 форми №2 «Дохід (виручка) від реалізації продукції (товарів, робіт, послуг)» без вирахування сум, що турагент повинен перерахувати туроператору. Сума, то підлягає вирахуванню, відображається в рядку 030 форми №2 і вираховується із показника рядка 010 для визначення чистого доходу.

Датою відображення доходу (виручки) в бухгалтерському обліку є дата передачі турпродукту (турпослуг) туристу.

При цьому базою оподаткування є тільки комісійна винагорода турагента. Загальна вартість турпродукту у турагента податком на додану вартість не обкладається, оскільки турагент не є постачальником турпослуг, тому об'єкт для нарахування податку відсутній.

Датою відображення податкового зобов'язання з ПДВ є дата першої події (дата надходження коштів в оплату турпослуг або дата надання послуг, вказана в акті виконаних робіт).

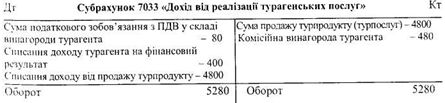

Нижче показана схема субрахунку «Дохід від реалізації турагентських послуг» у турагента, який працює по договору доручення або комісії.

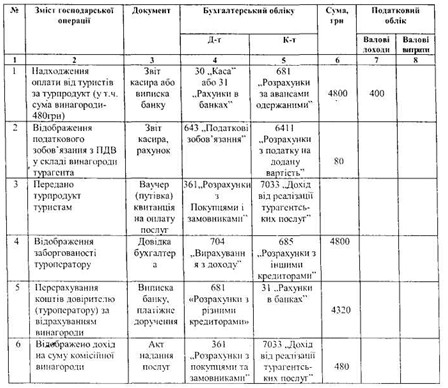

Записи, шо відображають операції з реалізації туристичних послуг по договорам доручення (комісії) без наявності путівки у турагента, в обліку турагента наведено в табл. 4.1. В їх основі лежить наступний приклад.

Приклад 1

Туристичне агентство «Інтертревел» на підставі договору комісії з туроператором поставляє туристам турпродукт.

Турагентство організовувало для туристів поіздку до Криму загальною вартістю 4800 грн. Сума комісійної винагороди турагента становить 10 % вартості турпродукту, тобто 480 грн. (без ПДВ - 400 грн., ПДВ20%-80грн.).

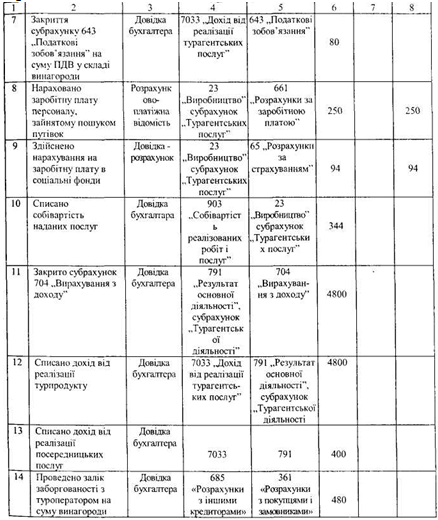

Заробітна плата працівників, які займалися продажем путівки — 250 грн., відрахування від заробітної плати в соціальні фонди — 94 грн.

Згідно з договором сума комісійної винагороди утримується тура-гентом із суми коштів, отриманих від туристів за турпродукти.

У податковому та бухгалтерському обліку ці операції відображаються таким чином (табл. 4.1).

Таблиця 4.1.

Продовження таблиці 4.1.

Продовження таблиці 4.1

Як видно із табл. 4.1, оборот по кредиту субрахунка 7033 «Дохід від реалізації турагентських послуг» відображає продажну вартість турпродукту, без вирахування сум, що підлягають виплаті туроператору, та суму агентської винагороди. Суми, які турагент сплачує туроператору, відображаються на субрахунку 704 «Вирахування з доходу», з якого в кінці звітного періоду списуються на зменшення фінансового результату від основної діяльності.

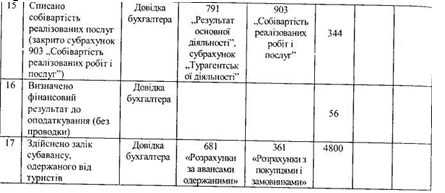

По дебету субрахунка 791 «Результат основної діяльності» відображаються суми в порядку закриття рахунків обліку доходів (в нашому прикладі - 4800 грн.) і суми витрат турагента (344 грн.).

Залишковий фінансовий результат турагента — балансовий прибуток (збиток) визначається як різниця між кредитовим оборотом субрахунка 791 «Результат основної діяльності» (в нашому прикладі він дорівнює 5200 грн., який складається із відпускної вартості турпро-дукту і суми винагороди без Г7ДВ), і дебетовим оборотом, який складається із суми витрат турагента (344 грн.) з урахуванням суми, що підлягає перерахуванню туроператору (4800грн.).

Таким чином, сальдо субрахунка 791 «Результат основної діяльності» у турагента (в нашому прикладі прибуток 56 грн.) відображає різницю між сумою комісійної винагороди турагента без ПДВ, яка і є його доходом (в нашому прикладі — 400 грн.) і собівартістю турагента (в нашому прикладі - 344 грн.).

Визначена сума фінансового результату від основної діяльності списується на рахунок 44 «Нерозподілений прибуток (непокриті збитки)» записом:

При укладенні договору комісії на продаж туроператор доручає, а туристичне агентство продає турпродукт (турпослугу) від свого імені і за винагороду туроператора. При цьому базою оподаткування у турагента є також винагорода від туроператора. Податкове зобов'язання виникає з першої події (дата підписування акту виконаних робіт або утримання коштів в оплату послуг турагента). Датою відображення доходу є також передача путівок покупцям.

Відповідно принципу нарахування одержання попередньої оплати від туриста не є підставою для визнання доходу. Послуга турагента може враховуватися наданою лише після того, як буде знайдена путівка, яка буде задовольнять вимоги туриста. Підтвердженням цьому є оплата туристом путівки. Поки путівка не оплачена, у турагента немає впевненості в отриманні доходу, бо турист може знайти іншу путівку або змінить свої плани. Тому датою визнання доходу (винагороди за надані посередницькі послуги) є дата оплати туристом путівки.

При цьому варіанті продажу турпослуг (турпродукту) для обліку турагентом турпутівок, які йому не належать, може застосовуватися позабалансовий рахунок 026 «Путівки, прийняті на комісію».

Отримання від туроператора права на продаж турпродукту (турпослуг) за продажною вартістю відображається записом:

Д-т 026 «Путівки, прийняті на комісію»

Після передачі турпродукту (турпослуг) туристам вартість їх за продажними цінами списується з рахунку 026 таким записом:

К-т 026 «Путівки, прийняті на комісію»

Перерахування грошових коштів туроператору за путівки здійснюється на продажну вартість за вирахуванням комісійної винагороди і відображається записом:

Д-т pax. 685 «Розрахунки з іншими кредиторами» К-т pax. 31 «Рахунки в банках»

Оплата путівок туристами здійснюється за продажною вартістю з Урахуванням ПДВ і в обліку відображається записом: Д-т 30 «Каса»

К-т 36 «Розрахунки з покупцями та замовниками» Сума податкового зобов'язання з ПДВ визначається від суми винагороди і в бухгалтерському обліку відображається записом: Д-т субрах. 643 «Податкові зобов'язання» К-т субрах. 6411 «Розрахунки з ПДВ»

Передача путівок покупцю відображається записом:

Д-т pax. 36 «Розрахунки з покупцями і замовниками»

К-т субрах. 7033 «Дохід від реалізації турагентських послуг»

Відображення заборгованості перед туроператором на загальну вартість путівок (з ПДВ)

Д-т 704 «Вирахування з доходу»

К-т 685 «Розрахунки з іншими кредиторами»

Дохід у сумі комісійної винагороди (з ПДВ) відображається на підставі акту наданих послуг підписаного туроператором, в бухгалтерському обліку турагента робиться запис:

Д-т 361 «Розрахунки з вітчизняними покупцями» К-т 7033 «Дохід від реалізації турагентських послуг»

Списання раніше списаної суми ПДВ у складі комісійної винагороди

Д-т 7033 «Дохід від реалізації турагентських послуг»

К-т 643 «Податкові зобов'язання»

Формування фінансового результату здійснюється так само, як і при застосуванні договору комісії (доручення) на придбання путівок.

При укладанні договору доручення на продаж турпослуги або тур-продукту порядок оподаткування аналогічний оподаткуванню при застосуванні договору комісії на продаж.

Туристські агентства можуть також надавати туристам інформаційні послуги (інформувати їх про ціни, якість обслуговування, екскурсійну та розважальну програми туроператорів та інші без перерахування грошових коштів туроператору). Турист оплачує інформаційні послуги турагенства, а вартість путівки оплачують туроператору на місті. При цьому застосовуються загальні правила оподаткування, установлені Законом про ПДВ.

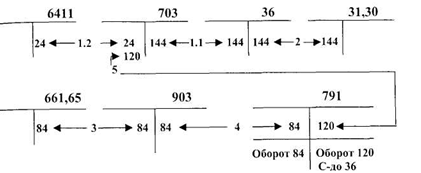

Схема записів, які відображають ці операції на бухгалтерських рахунках, наведена на рис. 18. В її основі лежить слідуючий приклад:

1. Турагент надав туристу інформаційні послуги з пошуку бази відпочинку. Вартість цих послуг за тарифами складає 120 грн., крім того ПДВ - 24 грн. Загальна вартість інформаційних послуг - 144 грн. (на схемі проводки 1.1 та 1.2)

2. Заданими Звіту касира надійшли грошові кошти за надану інформацію - 144 грн., тобто стільки скільки коштують ці послуги (на схемі проводка 2).

3. Відповідно розрахунку собівартість наданих інформаційних послуг склала 84 грн. (на схемі проводка 3).

Рис. 18 Схема визначення фінансового результату турагента від надання інформаційних послуг

Зміст господарських операцій

1.1. Надання туристу інформаційних послуг з пошуку бази відпочинку

1.2. Відображення податкового зобов'язання з ПДВ

2. Надходження грошових коштів від туриста в оплату інформаційних послуг

3. Відображення собівартості наданих інформаційних послуг

4. Списання собівартості наданих послуг на фінансовий результат

5. Списання доходу від надання послуг на фінансовий результат. Як видно із схеми, оборот по кредиту субрахунка 703 «Дохід від

реалізації робіт та послуг», відображає продажну вартість наданих інформаційних послуг.

В дебет субрахунка 703 «Дохід від реалізації робіт та послуг» записують податкове зобов'язання з ПДВ (проводка 1.2).Таким чином, попереднє кредитове сальдо по субрахунку 703 відображає чистий дохід (120 грн.), який списується на збільшення фінансового результату.

Фінансовий результат визначається як різниця між кредитовим та дебетовим оборотами субрахунка 791 «Результат основної діяльності».