3.3. Особливості обліку доходу від надання послуг готелями та підприємствами громадського харчування

3.3.1. Документальне оформлення доходів від надання готельних послуг

Документальне оформлення доходів (виручки) від надання готельних послуг залежить від виду доходів. В склад доходів (виручки) від реалізації готелем своїх послуг входять доходи: від здачі номерів, реалізації послуг громадського харчування (барами, кафе, ресторанами), магазинами, що належать готелю і знаходяться на його території; підрозділів побутового обслуговування; пасажирських перевезень; екскурсійної діяльності; бізнес-центрів, телекомунікаційних послуг; гаража, а також плата за користування телефоном та інші.

Розглянемо особливості документального оформлення кожного із названих видів діяльності.

Найбільшу питому вагу в загальному обсягу доходів готелю займають, як правило, доходи від здачі номерного фонду.

Документальне оформлення доходів від здачі номерного фонду

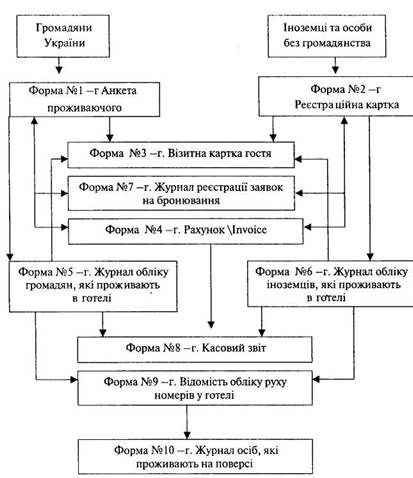

Порядок документального оформлення послуг, що надаються готелями, регламентується Наказом Держкомітету будівництва, архітектури і житлової політики України від 13.10.2000 р. №230 «Про затвердження форм документів первинного обліку та інструкції про порядок ведення документообігу при наданні готельних послуг «Укркомун-обслуговуванням».

Документальне оформлення реалізації готельних послуг залежить від форми надання цих послуг і форми розрахунків. Основними формами розрахунків з гостями готелю є: готівка, кредитними картками та безготівкова форми.

При наданні послуг фізичним особам за готівку розрахункова служба повинна затребувати від них пред'явлення паспорта, військового білету, посвідчення особи або іншого документа, оформленого в установленому порядку і який підтверджує особистість споживача. Останній заповнює анкету ф. № 1 -Г, а якщо він є іноземним громадянином, то його дані записують в журналі реєстрації іноземних громадян ф.№2-Г.

Представник розрахункової служби повинен також видати споживачеві квитанцію, або інший документ, який підтверджує укладання договору з надання послуг і містить найменування готелю, прізвище, ім'я, по-батькові споживача, інформацію про надання місця в номері, інші необхідні дані.

Гість може сплатити своє перебування в готелі повністю або частково не при виїзді, а перед проживанням або в ході його, і тоді йому виставляють попередній рахунок або рахунок на аванс ф.№4-Г. При виїзді гостя представник розрахункової служби виписує споживачеві кінцевий рахунок, в який включають і конкретну вартість послуг за період, який було сплачено попередньо. Після цього гість вносить суму, що недостає або оформляє повернення грошей з одержанням квитанції. На підставі кінцевих рахунків касир складає касовий звіт ф№8-Г. Розрахунковою частиною готелю складається також Журнал обліку громадян, які проживають в готелі ф.№5-Г, а для іноземців — ф.№6-Г, Відомість обліку руху номерів у готелі ф.№9-Г. На рис. 16 показана загальна схема документообороту в готелях.

Взаємовідношення готелю з покупцями послуг можуть складатися на тривалій основі і виникають безпосередньо по мірі надання послуг в момент продажу проживання в готельному номері. В таких випадках між організацією-замовником і готелем укладається договір, в якому вказується:

• ліміт поселення в готель мешканців;

• оплата за бронювання місць;

• термін оплати;

• порядок оплати за готівку і безготівковий розрахунок;

• попередня оплата послуг, що надаються.

Перед поселенням проживаючих організація-замовник направляє на адресу готелю заявку, в якій вказує кількість проживаючих, термін

проживання, категорії номерів, порядок оплати і додаткові послуги. На підставі цих документів визначається вартість проживання.

Рис. 16. Схема документообороту з обліку розрахунків з мешканцями готелю

На підставі договору служба приймання та розміщення готелю відкриває картку на бронювання номерів, в якій вказується:

• номер заявки;

• найменування організації-замовника;

• підстава для відкриття картки (договір або гарантійний лист);

• період і умови проживання;

• плановий і фактичний заїзд проживаючих;

• номер, наданий для проживання та його ціна;

• дата і година бронювання номеру;

• дата і час заїзду.

Відповідно даним карток на бронь номерів бухгалтерія виписує рахунок на обслуговування заявки. В рахунку вказується вартість проживання та додаткових послуг /харчування, страховка та інше/ і вартість броні. Розрахунковим часом є 12 година по полудню.

Вартість проживання визначається множенням кількості ліжко-діб проживання на ціну.

Документом, що відображає стан розрахунків при безготівковій формі, є Звіт про проживання по безготівковому розрахунку, який складається для визначення оплати мешканцями, що бронювали місця в готелі. В ньому вказується номер кімнати або місця, час приїзду або початок броні, час виїзду або закінчення броні, кількість людино-діб, ціна і сума. В підсумку Звіту вказується кількість людино-діб, використаних по тій чи іншій броні мешканцями за весь період проживання і сума, що належить до сплати за проживання.

Перший примірник Звіту разом з карткою на бронь номерів передається до бухгалтерії для складання кінцевого рахунку на ім'я організації, що бронювала місця в готелі. Другий примірник Звіту залишається в розрахунковій частині готелю.

Документальне оформлення доходів від надання послуг підрозділами побутового обслуговування

Надання таких послуг здійснюється на підставі замовлень мешканців готелю і оформлюється бланком замовлення. Замовлення може бути здійснено і по телефону. В такому випадку бланк оформлює службовець, який приймає речі для прання або хімчистки.

Після виконання замовлення один примірник бланка з відміткою про виконання замовлення передають в розрахункову службу готелю і на його підставі записують вартість наданих послуг на рахунок гостя, або виписують окремий рахунок, якщо послуги надано стороннім особам. Оплачені рахунки передають в бухгалтерію, де на їх підставі роблять бухгалтерські записи.

Документальне оформлення доходів /виручки/

від реалізації послуг громадського харчування барами, кафе,

ресторанами та магазинами, що знаходяться

на території готелю

Документальне оформлення таких доходів ведуть у звичайному порядку, передбаченому для підприємств громадського харчування та роздрібної торгівлі. Особливість полягає в тому, що вартість продукції або товарів, придбаних в готелі гостем, може бути віднесена на його рахунок (номер) для послідуючої оплати при виїзді.

Мешканцю, який проживає в готелі і сплачує його послуги шляхом нарахування на свій рахунок, касир виписує рахунок у двох примірниках, який він зобов'язаний підписати. Один примірник рахунка передають в контрольну картотеку розрахункової служби, другий — в бухгалтерію для відображення виручки від реалізації.

Документальне оформлення від пасажирських перевезень

Автомобільний транспорт в готелях використовується для перевезення гостей із аеропорту (вокзалу) і назад, проведення екскурсійних поїздок, а також для їх доставки до закладів культури, місця відпочинку.

Як правило, готелі мають власний невеликий автопарк, а при необхідності користуються послугами сторонніх транспортних організацій.

Вартість послуг по транспортуванню гостей записується на їх рахунки.

Особливість документального оформлення доходів від екскурсійної діяльності, послуг бізнес-центрів, комунікаційних послуг полягає в тому, що замовлення гостей, які надаються консьєржу готелю на придбання білетів на культурні заходи, на літак, потяг, проведення екскурсій гідами - перекладачами, оформляють на стандартних бланках, а після передачі білетів замовникам, здаються в розрахункову службу готелю для внесення в контрольну картотеку.

Таким чином, виписаний гостю підсумковий рахунок може містити і послуги, уже включені в склад виручки від реалізації в момент їх фактичного надання і належного документального оформлення (наприклад, послуги барів, ресторанів, кафе та ін.). Визначаючи дохід (виручку) від реалізації по підсумковим рахункам, бухгалтер повинен пам'ятати про це, щоб не допустити повторного включення у дохід (виручку) від реалізації послуг одних і тих же операцій.

3.3.2. Облік доходів від надання готельних послуг

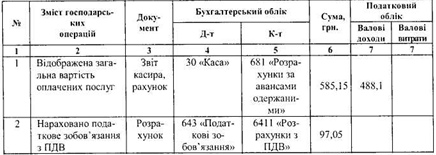

Методологія обліку операцій в готелях в основному така як і в туризмі. Особливість пов'язана лише з іншим змістом господарських операцій і з іншим найменуванням субрахунків другого порядку, що відкриваються до рахунку 703 «Дохід від реалізації робіт і послуг». Так, дохід, одержаний від надання готельних послуг, відображається на субрахунку 703, до якого відкривається субрахунок другого порядку «Доходи від реалізації готельних послуг». На загальну суму доходу (включаючи і страхування мешканців та різні знижки), одержаного від надання попередньо сплачених готельних послуг, дебетують рахунок 36 «Розрахунки з покупцями і замовниками» (при наданні послуг по безготівковому розрахунку) і кредитують субрахунок 703 «Дохід» (виручка) від реалізації робіт і послуг», субрахунок другого порядку «Дохід від реалізації готельних послуг». На суму податкового зобов'язання з ПДВ дебетують рахунок 703 «Дохід від реалізації робіт і послуг» субрахунок «Дохід від реалізації готельних послуг» і кредитують субрахунок 643 «Податкові зобов'язання».

Облік доходів від надання послуг іншими підрозділами готелю ведеться теж на окремих субрахунках другого порядку:

• 703 «Дохід (виручка) від реалізації робіт і послуг», субрахунок «Ресторан»;

• 703 «Дохід (виручка) від реалізації робіт і послуг», субрахунок «Транспорт» і т.д.

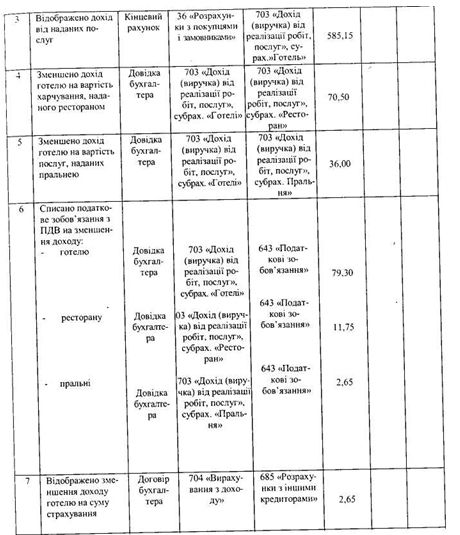

Щоб не допустити повторного включення у дохід (виручку) від реалізації послуг одних і тих же операцій дохід туристського комплексу зменшується на вартість послуг, наданих іншими підрозділами, що входять у вартість проживання в готелі. При цьому складаються такі бухгалтерські записи:

• на вартість харчування, наданого рестораном, кафе і ін.:

Д-т 703 «Дохід (виручка) від реалізації робіт і послуг», субрахунок «Готель»

К-т 701 «Дохід від реалізації готової продукції», субрахунок «Ресторан».

Аналогічні записи складаються при зменшенні доходу готелю на суму наданих послуг пральнею, транспортом та ін. підрозділами.

Суми, які готель повинен виплатить страховій компанії за мед-страхування мешканців, відділу реєстрації іноземних громадян, за прокат окремих речей та інші послуги, надані сторонніми організаціями,

відображаються по дебету субрахунка 704 «Вирахування з доходу», який закривається в кінці звітного періоду списанням цих сум на рахунок 791 «Результат основної діяльності».

У формі №2 «Звіт про фінансові результати» названі суми показують в рядку 030 «Інші вирахування з доходу» і вираховують із показника рядка 010 «Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) для визначення чистого доходу.

Бухгалтерські записи, що відображають операції з реалізації готельного продукту, наведені нижче. В їх основі лежить наступний приклад.

Отримана від гостя передоплата за проживання в готелі протягом п'яти діб і надані готельні послуги та харчування рестораном на загальну суму 5 8 5,15 грн., у тому числі:

• оплата за наймання номера у готелі — 476 грн., із них : 300 грн — виробнича собівартість;

96,7 грн - прибуток;

79,3 грн - сума ПДВ (396,7 х 0,2);

• вартість дворазового харчування за п'ять днів — 70,5 грн., в тому числі ПДВ- 11,75грн;

• вартість побутових послуг (прання білизни) — 36 грн., втому числі ПДВ-6 грн.;

• сума страхування -2,65 грн.

За ці послуги готелем отримана від гостя передоплата на суму 585 грн. 15 коп. Названі послуги надано у повному обсягу.

На рахунках бухгалтерського обліку ці операції будуть відображені так:

Таблиця 3.3.

Продовження таблиці 3.3

Продовження таблиці 3.3

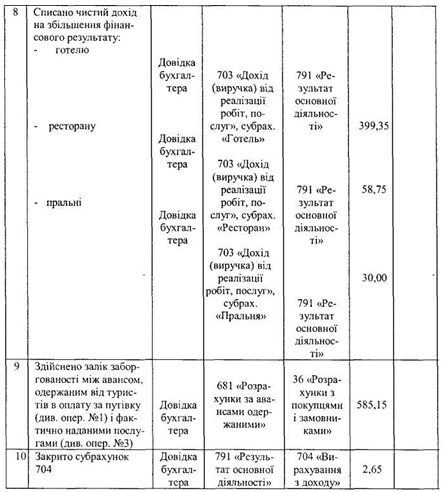

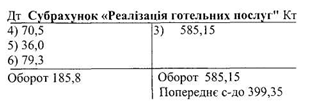

Схема записів по субрахунку «Дохід від реалізації готельних послуг», яка відображає наведені вище записи, показана нижче.

Як видно із схеми дебетовий оборот субрахунка «Дохід від реалізації готельних послуг» має нове призначення.

В дебет цього субрахунка записують не тільки податкове зобов'язання з ПДВ, нарахованого від вартості послуг з проживання, але і вартість харчування за цінами продажу ( 70,5 грн.). Таким чином, оборот по дебету субрахунка «Дохід від реалізації готельних послуг» відображає після зроблених записів чистий дохід готелю без доходу його структурних підрозділів, а сальдо по субрахунку 791 «Результат основної діяльності» показує фінансовий результат тільки готелю.

У податковому обліку датою збільшення валового доходу є:

• або дата зарахування грошових коштів від підприємства-замовника в рахунок оплати готельних послуг, що підлягають продажу (на банківські рахунки або оприбуткування готівки в касу);

• або дата фактичного надання цих послуг (дата оформлення документів, що засвідчують факт надання послуг готелем).

На суму коштів, на яку пред'явлено гостем платіжну картку для оплати проживання, роблять запис:

Дт 333 «Грошові кошти в дорозі в національній валюті» Кт 681 «Розрахунки за авансами одержаними». Однаразово на суму податкового зобов'язання з ПДВ роблять записи:

Дт 643 «Податкові зобов'язання» Кт 6411 «Розрахунки з податку на додану вартість». При надходженні коштів на поточний рахунок, що були переведені з карткового рахунка гостя, роблять такий запис:

Дт 31 Г «Поточні рахунки в національній валюті» Кт 333 «Грошові кошти в дорозі в національній валюті» Аналітичний облік доходів ведеться за окремими їх видами та контрагентами.

Для узагальнення інформації про доходи застосовується Журнал №6, який має два розділи. У 1 -му розділі здійснюються записи по кредиту субрахунка 703 з дебетувавшим рахунків 30 «Каса», 31 «Рахунки в банках» та інш. Записи в цей розділ здійснюються на підставі Відомості дебетових оборотів за рахунками 30, 31 до Журналу №1. Записи у зазначену Відомість здійснюються на підставі звітів касира та виписок банку.

В другому розділі Журналу №6 надається розшифровка за окремими видами доходів, тобто аналітичний облік.