2.1. Визнання витрат, що формують туристичний та готельний продукт, їх структура і класифікація

При організації бухгалтерського обліку виробничих затрат туристичні та готельні підприємства на сьогоднішній день використовують Положення (стандарт) бухгалтерського обліку 16 «Витрати» та Положений про перелік і склад статей калькулювання собівартості туристичного та готельного продукту, яке складається самим підприємством.

Відповідно з п.6 П(с)БО 16 витратами звітного періоду визнається зменшення активів або збільшення зобов'язань, що призводить до зменшення власного капіталу підприємства (за винятком зменшення або розподілу власниками), за умови, що ці витрати можуть бути достовірно оцінені.

Виходячи із цього, не аби які витрати відображаються у бухгалтерському обліку та у Звіті про фінансові результати, а тільки ті, шо зменшують власний капітал. Так, нарахована сума заробітної плати персоналу турфірми відображається як зобов'язання підприємства перед працюючими. Оскільки капітал дорівнює активам за мінусом зобов'язань, то із збільшенням зобов'язань зменшується капітал.

До витрат, пов'язаних із зменшенням економічних вигод (активів) або зі збільшенням зобов'язань відносяться:

1) витрати, що виникають у зв 'язку зі зменшенням активів: • нарахування амортизації основних засобів та інших необоротних активів;

• списання основних засобів, нематеріальних активів, МШП та інших необоротних активів, шо стали непридатними до використання;

• списання матеріалів, запчастин для ремонту обладнання та на інші потреби;

• нарахування резерву сумнівних боргів або списання дебіторської заборгованості, шо не може бути погашена;

• визнані економічні санкції — штрафи, пені, неустойки, що підлягають сплаті чи сплачені.

• Таким чином, все, що не може бути визнане активом, списується на витрати.

2) Витрати, що збільшують зобов 'язання підприємства:

• заробітна плата;

• податки, збори, обов'язкові платежі;

• відрахування на обов'язкове та добровільне страхування;

• послуги сторонніх організацій з формування турів (харчування, трансфер, екскурсії, оренда автомобіля, мобільного телефону, страховка і т.п.);

• послуги зв'язку, реклами, комунальні послуги, інше нарахування витрат, пов'язаних зі збільшенням зобов'язань.

Основними принципами визнання витрат є:

1. Принцип визнання — передбачає відображення витрат у тому звітному періоді, в якому відбувається господарська операція.

2. Принцип відповідності — порівняння витрат звітного періоду з доходами, тобто це витрати, що обумовили одержання доходів за даний період.

Для ілюстрації принципу відповідності витрат доходам розглянемо приклад.

Турфірма сформувала собівартість турпутівок в квітні ц.р. на 6000 грн. і продала їх в травні за 8000 грн. В травні фірма врахує суму 8000 грн. як доход від продажу путівок, якому повинна відповідати сума 6000 грн. як собівартість сформованих путівок.

Витрати, які неможливо прямо пов'язати з доходами певного періоду, відображаються у складі витрат того звітного періоду, в якому вони були здійснені (п. 7 П(с)БО)16.

Якщо актив забезпечує одержання економічних вигод протягом декількох звітних періодів, то витрати визнаються шляхом систематичного розподілу його вартості (наприклад, у вигляді амортизації) між відповідними звітними періодами (п. 8 П(с)БО)16.

3. Принцип періодичності — витрати підприємства розподіляються за звітними періодами.

Згідно із загальними вимогами до фінансової звітності [15,P.IV| звітним періодом є календарний рік. Однак для одержання оперативної інформації з метою прийняття управлінських рішень установлено проміжні звітні періоди: місяць, квартал.

Не визнаються витратами й не включаються до Звіту про фінансові результати:

• платежі за договорами комісії, агентськими угодами та іншими аналогічними угодами на користь комітента, принципала тощо;

• попередня (авансова) оплата запасів, послуг;

• погашення одержаних позик;

• інші зменшення активів або збільшення зобов'язань, що не відповідають ознакам, наведеним у визначенні терміну «витрати»;

• витрати, які відображаються зменшенням власного капіталу відповідно до Положень (стандартів) бухгалтерського обліку. В основі організації обліку затрат лежать і такі принципи:

• документування затрат і повне їх відображення на рахунках бухгалтерського обліку;

• незмінність прийнятої методології обліку затрат на виробництво і калькулювання собівартості турпродукту на протязі року;

• групування затрат за об'єктами обліку та по місцям їх виникнення;

• узгодженість об'єктів обліку затрат з об'єктами калькулювання собівартості послуг, показників обліку затрат (фактичних з нормативними і т.п.);

• доцільність затрат, що відносяться до реалізованих послуг;

• здійснення оперативного контролю за затратами і формуванням собівартості послуг;

• правильна регламентація складу собівартості послуг.

Класифікація витрат і її вплив на організацію бухгалтерського обліку

Класифікація витрат - це групування за окремими ознаками витрат.

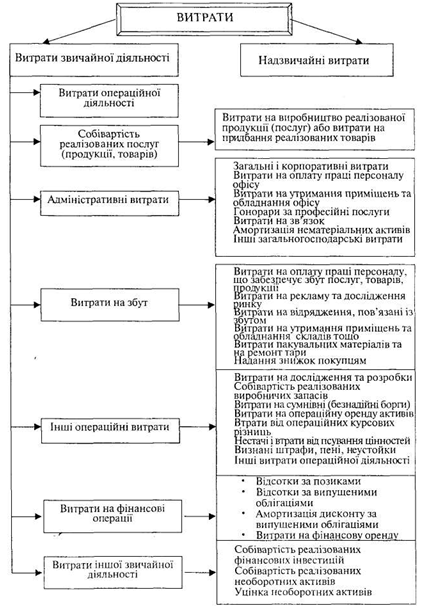

Витрати класифікуються в бухгалтерському обліку залежно від характеру та видів діяльності (рис. 3).

Основними задачами бухгалтерського обліку витрат на виробництво є: своєчасне, повне і достовірне відображення фактичних витрат на виробництво і збут турпродукту (готельного продукту), визначення (калькулювання) фактичної собівартості окремих видів турів і всіх туристичних послуг, а також контроль за економічним і раціональним використанням матеріальних, трудових і фінансових ресурсів.

Відповідно з цими задачами і з метою організації внутрішньогосподарського обліку і контролю витрат на виробництво турпродукту класифікація витрат здійснюється у слідуючому порядку:

1. По відношенню до собівартості — прямі і загальновиробничі:

• за видами послуг;

• за місцем виникнення витрат (структурним підрозділам підприємства);

• за своєю цілісністю;

• за видами витрат (елементам і статтям витрат).

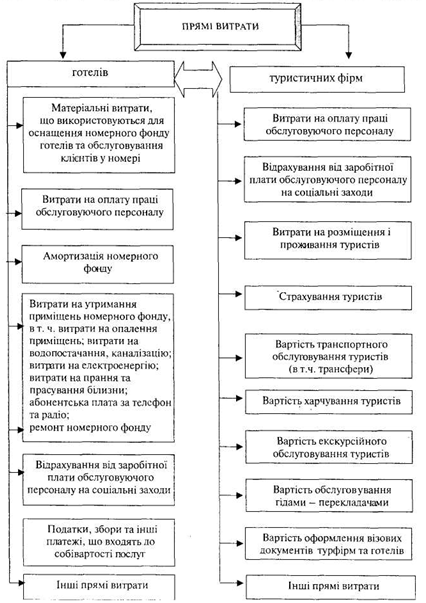

Прямі витрати — це витрати, які на основі первинних документів можливо віднести на витрати визначеного виду туристичних або готельних послуг. Склад прямих витрат показано на рис. 4.

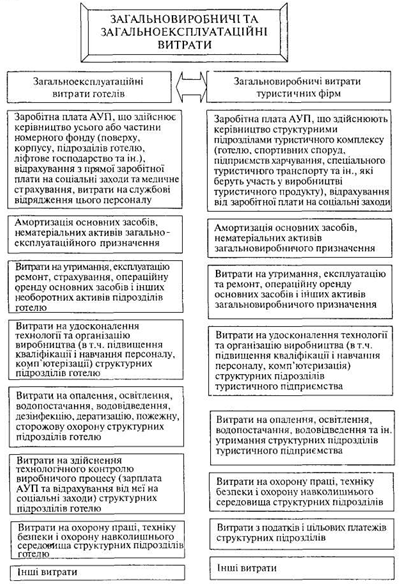

Загальновиробничі витрати - це витрати, пов'язані з формуванням декількох видів туристичного або готельного продуктів. їх розподіляють по об'єктам обліку шляхом розподілу загальної суми в кінці місяця. Склад загальновиробничих витрат показано на рис. 5.

2. По відношенню до обсягів наданих послуг загальновиробничі витрати поділяються на постійні та змінні витрати.

Змінні витрати — змінюються разом із зміною обсягу наданих послуг. До них відносяться: витрати на опалення, освітлення, водопостачання, водовідведення, витрати на охорону праці, пожежну безпеку тощо. Змінні загальновиробничі витрати включаються до виробничої собівартості в повному обсязі в момент їх виникнення.

Постійні загальновиробничі витрати - це витрати, абсолютна величина яких із збільшенням (зменшенням) обсягів наданих послуг суттєво не змінюється. До них відносяться: амортизація основних засобів і нематеріальних активів, оплата праці персоналу готелю, турфірми, відрахування на соціальні заходи тощо. Ці витрати включаються до виробничої собівартості тільки в сумі постійних розподілених загальновиробничих витрат.

Положенням (стандартом) бухгалтерського обліку 16 передбачається віднесення в склад витрат звітного періоду постійних загальноексплуатаційних витрат готелю виходячи із нормальної потужності.

Різниця між сумою постійних загальноексплуатаційних витрат і їх сумою, визначеною з урахуванням нормальної виробничої потужності підлягає віднесенню на собівартість реалізованих готельних послуг.

Рис. 3. Класифікація витрат залежно від видів діяльності

Рис. 4. Склад прямих витрат турфірм та готелів

Рис. 5. Склад загальновиробничих витрат туристичних підприємств та готелів

Різниця між сумою постійних загальноексплуатаційних витрат і їх сумою, визначеною з урахуванням нормальної виробничої потужності підлягає віднесенню на собівартість реалізованих готельних послуг.

Нормальна потужність в готелях - це очікуваний середній обсяг наданих готельних послуг за останні декілька років. Вона може визначатися:

• як середня, характерна для даного готелю (в даному сезоні);

• потужність готелю, визначена з урахуванням повного інвентарного номерного фонду або за вирахуванням номерів, що знаходяться у ремонті.

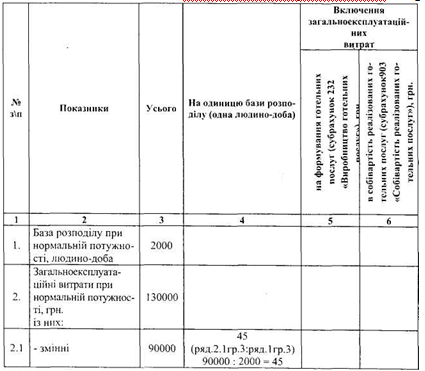

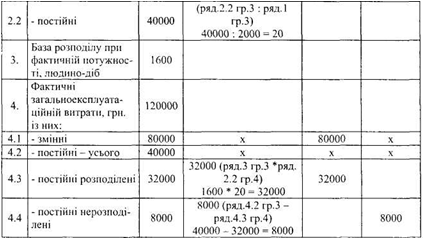

Поділ загально-експлуатаційних витрат на розподілені (у межах фактичних витрат) і нерозподілені при нормальній потужності показано в табл. 2.1.

Таблиця 2.1. Розподіл загально-експлуатаційних витрат в готелях

Продовження таблиці 2.2

Із наведеного розрахунку видно, що в результаті того, що не було досягнуто нормальної потужності (1600 людино-діб замість нормальних 2000), фактичні постійні витрати (40000 грн.) перевищили норму, яка дорівнює 32000 грн. (20 грн. * 1600 людино-діб). Тому лишок загальноексплуатаційних витрат в сумі 8000 грн. (40000 грн. — 32000 грн.) відноситься на собівартість реалізації готельних послуг.

Розподілена сума загальноексплуатаційних витрат списується з кредита рахунку 91 «Загальновиробничі витрати», субрахунок «Загальноексплуатаційні витрати готелів» на дебет рахунків:

23 «Виробництво», субрахунок «Виробництво готельних послуг» на суму 32000 грн.

90 «Собівартість реалізації», субрахунок «Собівартість реалізації готельних послуг» на суму 8000 грн.

Розподіл загальновиробничих витрат між окремими видами туристичних послуг.

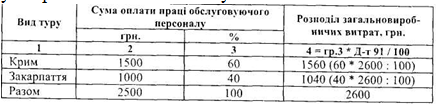

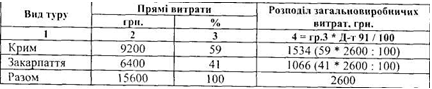

Загальновиробничі витрати, списані на рахунок виробництва туристичного продукту, розподіляються між окремими об'єктами витрат (видами послуг) пропорційно заробітній платі обслуговуючого персоналу, що прямо включається в затрати по об'єктам обліку, або пропорційно прямим витратам, або пропорційно плановій собівартості об'єктів обліку.

Метод розподілу витрат обирається кожним підприємством з урахуванням його структурних особливостей, характеру послуг, що надаються, способу вимірювання та оцінки витрат. При цьому розподіл загальновиробничих витрат здійснюється окремо реалізованих і нереалізозаних послуг на кінець звітного періоду.

Оскільки в турфірмах процес виробництва і реалізації співпадають всі послуги враховуються реалізованими. Тому вся сума загально-виробничих витрат повинна повністю списуватися на собівартість реалізованих послуг у кожному звітному періоді.

Вибраний метод розподілу загальновиробничих витрат повинен знайти відображення в обліковій політиці і застосовуватися турфір-мою або готелем на протязі звітного періоду.

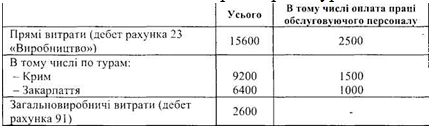

Розподіл загальновиробничих витрат по окремим видам турів здійснимо заданими табл. 2.2-2.4.

Таблиця 2.2. Вихідні дані про витрати туристичного підприємства (в грн.)

Одержані в результаті розрахунку суми загальновиробничих витрат (гр.4, табл. 2,3-2,4) списуються із рахунка 91 на відповідні субрахунки рахунка 23 «Виробництво», які можуть відкриватися по окремим турам.

При розподілу загальновиробничих витрат пропорційно плановій собівартості об'єктів обліку можливі відхилення, пов'язані з невиконанням або перевиконанням планової програми по собівартості окремих турів.

Тому використовувати його доцільно при достатньо високому рівні планування і тільки в стабільних економічних умовах.

Затрати за місцем виникнення (структурним підрозділам) включають перелік тих затрат, які залежать від діяльності колективу того чи іншого підрозділу.

За своєю цілісністю витрати поділяються на продуктивні і непродуктивні.

До продуктивних витрат відносяться в основному витрати, що включаються у собівартість послуг.

Таблиця 2.3. Розподіл загальновиробничих витрат пропорційно сумі оплати

праці обслуговуючого персоналу, що прямо включається

у витрати по об'єктам обліку

Таблиця 2.4. Розподіл загальновиробничих витрат пропорційно прямим витратам

Непродуктивні витрати (втрати) виникають внаслідок недоліків в роботі. До таких витрат відносяться: в туризмі — технологічні втрати, що виникають через незатребуваних туристами частини послуг, права які придбаваються партіями, блоками та іншими комплексами з метою виробництва туристичного продукту, наприклад послуг по фрахтуванню усієї або частини місткості транспортного засобу (чартеру) у перевізника або іншого організатора чартерних програм; по придбанню блока місць на транспорті (блок-чартер) та ін.; в готелях - втрати від простою номерного фонду.

Затрати за економічними елементами включають:

• матеріальні затрати;

• витрати на оплату праці;

• відрахування на соціальні заходи і в Пенсійний фонд;

• амортизацію основних та необоротних активів;

• інші операційні витрати.

До складу елемента «Матеріальні витрати» в туризмі і готелях включаються: опалення, електроенергія, водопостачання та каналізація виробничих приміщень, поточний ремонт, витрати на придбання матеріалів, миючі засоби, транспортне обслуговування, роботи і послуги виробничого характеру, що виконуються сторонніми підприємствами або структурними підрозділами підприємства.

До послуг виробничого призначення відносяться: транспортні послуги сторонніх організацій на перевезення туристів в межах певного туристського центру (доставка з вокзалу, аеропорту або до іншого пункту, з готелю до театру і назад тощо); послуги з харчування та екскурсійного обслуговування туристів; транспортні роботи, пов'язані з обслуговуванням туристів власним транспортом.

Вартість матеріальних послуг формується виходячи із цін їх придбання на день оприбуткування без податку на додану вартість.

До елементу «Витрати на оплату праці» відносяться:

• витрати на оплату основної і додаткової заробітної плати, нараховані відповідно прийнятим підприємством системам оплати праці, включаючи усі види грошових і матеріальних доплат;

• витрати, передбачені законодавством про працю, за невідпрацьований на підприємстві (неявочний) час: оплата щорічних відпусток (компенсація за невикористану відпустку); оплата перерв працюючим матерям для харчування дитини; оплата часу, пов'язаного з проходженням обов'язкових медичних оглядів, виконанням державних обов'язків; винагорода за вислугу років, інші виплати ;

• витрати, пов'язані з підготовкою (навчанням) і перепідготовкою кадрів (крім стипендій студентам на навчання з відривом від виробництва у ВНЗи);

• оплата роботи висококваліфікованих працівників, залучених для підготовки, перепідготовки і підвищення кваліфікації робітників.

До витрат на оплату праці також відносяться:

• вартість безкоштовно наданих працівникам відповідно із законодавством продуктів харчування;

• витрати на оплату безкоштовно наданого працівникам підприємства житла (суми грошових компенсацій у випадку ненадання безкоштовного житла і т.п.);

• вартість безкоштовно наданих предметів (включаючи формений одяг), що залишаються в особистому постійному користуванні або сума пільг у зв'язку з продажем їх із знижкою;

• суми виплат, пов'язані з індексацією заробітної плати працівників та інші.

В склад елемента «Відрахування на соціальні заходи» включаються:

• відрахування на державне (обов'язкове) пенсійне страхування, включаючи відрахування на обов'язкове медичне страхування;

• відчислення на державне (обов'язкове) пенсійне страхування (в Пенсійний фонд);

• відрахування в Фонд сприяння зайнятості населення;

• відрахування на обов'язкове соціальне страхування від нещасних випадків.

Відрахування на вказані вище фонди здійснюються за установленими законодавством нормами від загального розміру витрат на оплату праці відповідно законодавству.

До елементу «Амортизація» відносяться:

• витрати на повне оновлення основних фондів та інших необоротних активів у вигляді амортизаційних відрахувань від вартості основних та інших необоротних активів, що належать підприємству, а також знаходяться у користуванні підприємства на умовах оренди (лізингу), визначені по їх балансовій вартості у відповідності з установленим методом нарахування амортизації;

• витрати, пов'язані зі зносом нематеріальних активів, в сумі визначених амортизаційних відрахувань.

В склад елемента «Інші операційні витрати» включаються:

• вартість послуг сторонніх підприємств;

• сума податків, зборів (обов'язкових платежів), крім податків на прибуток;

• втрати від курсових різниць, знецінення запасів, псування цінностей, списання та уцінки активів;

• сума фінансових санкцій тощо.

Інформація про затрати по кожному із цих елементів відображається на відповідних рахунках (субрахунках). Так, витрати на проживання, харчування та транспортування туристів відображаються по кредиту субрахунка 685 «Розрахунки з іншими кредиторами» або 63 «Розрахунки з постачальниками і підрядниками» з назвою кореспондуючих з ними рахунків, які дебетуються. Витрати на оплату праці — по кредиту субрахунка 661 «Розрахунки за заробітною платою» в розрізі кореспондуючих рахунків.

Сума відрахувань на соціальні заходи та в Пенсійний фонд показується по кредиту рахунка 65 «Розрахунки за страхуванням», сума амортизації необоротних активів по кредиту рахунка 13 «Знос необоротних активів» та ін.

Таким чином, система рахунків бухгалтерського обліку забезпечує облік усіх затрат за економічними елементами та їх розподіл між господарськими процесами.

Групування за елементами затрат показує, що використано на формування туристичного або готельного продукту, співвідношення окремих елементів затрат в загальній сумі витрат і використовується для вивчення їх структури.

Однак, групування затрат за елементами показує скільки здійснено тих чи інших видів затрат в цілому по підприємству за звітний період незалежно від того, де вони виникли і на формування якого турп-родукту вони використані. Таке групування використовується при складанні річного Звіту про фінансові результати ф.№2, розділ 1 «Елементи операційних витрат».

Недоліки такого групування: не дозволяє визначити собівартість окремих видів послуг.

Для організації аналітичного обліку затрат туристичного підприємства, калькулювання і контролю собівартості туристичних та готельних послуг використовується групування затрат по статтям калькулювання.

Відповідно п. 11 П(С)БО 16 «Витрати» перелік і склад статей калькулювання виробничої собівартості туристичних та готельних послуг установлюється самим підприємством.

В табл. 2.5 наведено орієнтований перелік статей калькулювання собівартості туристичного та готельного продукту.

Витрати за статтями калькуляції ширше за своїм складом елементних, так як враховують характер і структуру виробництва, створюючи достатню базу для аналізу. Суми затрат по усім установленим на даному підприємстві статтям калькулювання собівартості складають виробничу собівартість.

По цим статтям здійснюється калькулювання собівартості туристичних та готельних послуг і складається калькуляція. Тому ці статті звуться калькуляційними.

Групування витрат за місцем їх виникнення показує до яких підрозділів туристичного підприємства вони відносяться (готелю, будинку відпочинку, мотелю, кемпінгу, спортивним спорудам, спеціальному туристському транспорту і т.п.).

В залежності від обсягу реалізації туристичних послуг витрати поділяються на умовно-перемінні та умовно-постійні.

Умовно-постійними називаються затрати, абсолютна величина яких мало або зовсім не залежить від зміни обсягу туристичних послуг. Основу умовно-постійних витрат складають витрати, пов'язані з використанням основних засобів (основного капіталу).

До них відносяться: затрати по оренді і утриманню приміщень, затрати на ремонт основних засобів, знос основних засобів та ін.

До умовно-перемінних відносяться витрати, пов'язані з використанням оборотних засобів (оборотного капіталу). Величина цих витрат при інших рівних умовах змінюється разом із зміною обсягу реалізації туристичних послуг. До них відносяться: витрати по заробітній платі управлінського персоналу, транспортні витрати, природні втрати сировини і товарів, витрати на опалення та освітлення приміщень, вартість використаних малоцінних та швидкозношуваних предметів та ін. Таке групування витрат у відповідній мірі умовне, так як в кожній із названих статей витрат є елементи тих чи інших витрат.

За календарним періодом виробничі витрати поділяються напоточні (затрати, що відносяться доданого місяця) і витрати майбутніх періодів (відносяться до ряду послідуючих місяців). В склад витрат майбутніх періодів входять: витрати на освоєння нових турів, абонементна плата за телефон і радіо, орендна плата, сплачіна наперед та ін.

Таке групування витрат має велике значення для правильного визначення собівартості послуг за кожний місяць.