1.1. Особливості підприємств сфери послуг як об'єкта бухгалтерського обліку та основні поняття про туристичну і готельну діяльність

Туристичні підприємства і готелі надають послуги.

В економічній літературі послуга більше усього трактується як результат взаємодії виконавця і споживача по задоволенню потреб споживача. Так, відповідно російського ГОСТу Р50646-94 «Услуги населенню. Термины и определения», под услугой понимается результат непосредственного взаимодействия исполнителя и покупателя, а также собственной деятельности исполнителя по удовлетворению потребностей потребителя.

Приблизно так трактується це поняття і в Правилах обов'язкової сертифікації готельних послуг, де говориться: «Послуга — результат безпосередньої взаємодії між постачальником і споживачем і внутрішньої діяльності постачальника для задоволення потреб споживача».

Таке розуміння послуги фактично ніким не заперечується. Навпаки, його повністю поділяють видатні економісти, в тому числі Н. Яновська, О.Агєєва та інші.

На нашу думку, таке визначення не можливо повністю визнавати вірним, оскільки воно зовсім не враховує конкретних умов споживання того чи іншого продукту. Саме споживання має вирішальне значення для формування специфічної економічної категорії «послуга».

Тому послуга являє собою єдинство виробництва і споживання, тобто конкретна праця перетворюється в послугу тільки в момент її споживання. Послуга не може існувати без посереднього зв'язку із споживанням, яке передує її утворенню і завершує цей процес. Створені у сфері обслуговування споживчі вартості проявляють свій корисний ефект тільки в момент особистого споживання. Із сказаного витікає, що без урахування відповідності послуги до умов споживання не можна розуміти суті її якості, більше того - самої послуги поза споживанням не існує.

Наприклад, якщо путівка в турфірмі не знайде покупця, то послуги не існує і не можна говорити про її якість. Якщо товар в магазині не знайде покупця, то торговельної послуги теж не існує.

Крім того, треба враховувати і такі особливості споживчої вартості в цій сфері діяльності як її неоднорідність. Вона включає в себе споживчу вартість, що надається природою (гори, море, ліс, повітря і т.п.), результати минулої праці (пам'ятники архітектури, твори культури, мистецтва і т.п.), об'єкти інфраструктури (автомобільні шляхи, залізничодорожні шляхи, будівлі музеїв, театрів і т.п.) та платні послуги (з проїзду, розміщення, харчування, страхування, екскурсійного, паспортно-візового та інших видів обслуговування.

Тому під послугою в туристичній та готельній діяльності треба розуміти сукупність її споживчих властивостей, які можуть бути виражені як у матеріалізованому виді, так і у виді безпосередньої діяльності при обслуговуванні споживача.

Особливості туристичної діяльності визначаються Законом України «Про туризм» [1].

В названому Законі під туризмом розуміється тимчасовий виїзд особи з місця постійного проживання в оздоровчих, пізнавальних або професійно-ділових чи інших цілях без здійснення оплачуваної діяльності в місці перебування.

Таке розуміння сутності туризму в спеціальній літературі фактично ніким не заперечується. Навпаки, судячи по роботам, які видано в останні роки, його повністю поділяють вчені, втому числі В.К.Федорченко, І.М.Мініч [ 47 с136 ], Н.Яновська [50 с.7 ] та інші.

Туристом визнається особа, яка здійснює подорож по Україні або до іншої країни, не забороненою законом країни перебування на термін до одного року без здійснення будь-якої оплачуваної діяльності та із зобов'язанням залишити країну або місце перебування в зазначений термін [1].

В той же час за статистичною методологією Всесвітньої туристської організації (ВТО) відвідувачем визнається будь-яка особа, яка здійснює подорож за межами її звичайного середовиша на період, що не перевищує 12 місяців підряд, і головною метою поїздки якої не є заняття діяльністю, оплачуваною з джерела в країні (регіоні), що відвідується.

На відміну від стандартів ВТО до категорії «турист» в Україні не відносяться особи, що здійснюють поїздку, пов'язану з їх професійною або економічною діяльністю. В той же час у розділі 3 форми №1-ТУР «Звіт про діяльність туристичної організації» розподіл потоків за цілями відрядження містить серед інших потоків «службові, ділові, бізнес, навчання».

На нашу думку, виключення із категорії «турист» поїздок, пов'язаних з професійною або економічною діяльністю є правильним. По своєму призначенню такі поїздки принципово відрізняються від туристських поїздок. Основна відмінність міститься в тому, що якщо турист здійснює подорож за своїм бажанням і без оплати терміну перебування в іншій країні, то відрядження здійснюється за розпорядженням адміністрації для виконання службового доручення і за час перебування у відрядженні працівникові гарантується оплата у розмірі середнього заробітку.

Отже, термін «турист» потребує уточнення стосовно мети подорожі. Тому, на наш погляд, потрібно виключити із форми № 1 -ТУР такі поїздки як «службові, ділові, бізнес та навчання».

В процесі подорожі туристам надаються різноманітні послуги з розміщення, харчування, транспортного та інформаційно-рекламного обслуговування, послуги закладів культури, екскурсійного бюро, спорту, побуту, розваг тощо.

Комплекс туристичних послуг, необхідних для задоволення потреб туриста під час його подорожі, складає туристичний продукт.

Тур—туристична подорож (поїздка) за визначеним маршрутом у конкретні терміни, забезпечена комплексом туристичних послуг (бронювання, розміщення, харчування, транспорт, рекреація, екскурсії тощо).

Основною (первинною) ланкою туристичної діяльності є підприємство.

До туристичних підприємств відносяться:

• туристичні фірми;

• туристичні комплекси;

• установи по організації міжнародного туризму;

• санаторії;

• будинки відпочинку;

• турбази;

• пансіонати та ін.

Туристичний комплекс може включати: готель, ресторан із системою барів і буфетів, культурний центр (бібліотека, клуб, медичний кабінет, кіноконцертний і демонстраційний зали, радіоцентр, рекреаційні зали), спортивні приміщення і споруди, бюро обслуговування, ательє прокату тощо.

Суб'єктами туристичної діяльності, що здійснюють або забезпечують туристичну діяльність є:

• туристичні оператори;

• туристичні агенти;

• інші суб'єкти підприємницької діяльності, що надають послуги з тимчасового розміщення (проживання), харчування, екскурсійних, розважальних та інших туристичних послуг.

Туристичні оператори - юридичні особи, створені згідно із законодавством України, для яких виключною діяльністю є організація та забезпечення створення туристичного продукту, реалізація та надання туристичних послуг, а також посередницька діяльність із надання характерних та супутніх послуг і які в установленому порядку отримали ліцензію на туроператорську діяльність.

Туроператор, який не має власної МТБ, формує тур шляхом укладання договорів з різними організаціями (перевізниками, підприємствами харчування, екскурсійними бюро, спортивними комплексами іт.п.).

На рисунку 1 показана організаційна структура управління турфірмою, яка не має власної МТБ.

Туристичні агенти — юридичні особи, створені згідно із законодавством України, а також фізичні особи — суб'єкти підприємницької діяльності, які здійснюють посередницьку діяльність з реалізації туристичного продукту туроператорів та туристичних послуг інших суб'єктів туристичної діяльності, а також посередницьку діяльність щодо реалізації характерних та супутніх послуг і які в установленому порядку отримали ліцензію на турагентську діяльність.

Турагентська фірма - фірма, що купує тури, сформовані туроператором, випускає на ці тури путівки, додає до них вартість проїзду туристів від місця формування групи туристів до першого на маршруті пункту розміщення, а також до останнього на маршруті пункту розміщення і назад [47, с. 135-136].

Рис. 1. Організаційна структура управління турфірмою «Данапріс», яка не має власної МТБ

Серед комплексу послуг, що надаються туристу, визначне місце займає готельне обслуговування.

Відповідно Міждержавному стандарту ГОСТу 28681.4-95 готель -це підприємство, призначене для тимчасового проживання.

На нашу думку, таке визначення терміну «готель» недостатньо є повним, оскільки воно зовсім не враховує додаткових послуг, що надаються готелями.

Основним призначенням готелів, як окремої сфери діяльності, є надання послуг фізичним особам з проживання та додаткових послуг. Виконання цих функцій є характерною ознакою готелів. Той чи інший готель може бути названим підприємством цього профілю лише в тому випадку, якщо воно безпосередньо надає послуги фізичним особам з проживання та додаткових послуг (харчування, побутових, транспортних та комунікаційних послуг) в позадомашніх умовах.

Прав, на наш погляд, проф. В.К.Федорченко та І.М.Мініч [47, с.36], які визначають готель як традиційний тип готельного підприємства, який має великий штат обслуговуючого персоналу і надає широкий набір додаткових послуг і високий рівень комфорту.

Крім готелів до готельних підприємств відносяться мотоотелі, кемпінги та інші.

Мотоотель — підприємство готельного типу, що спеціалізується на прийомі та обслуговуванні туристів, які подорожують автотранспортом, має набір готельних послуг, повний комплекс технічного обслуговування [47, с.86]. Мотелі розміщуються уздовж основних туристських автотрас.

Кемпінг - підприємство сезонного типу для прийому автотуристів. Основним видом житла в ньому, як правило, служать легкі літні будиночки або намети; поряд розміщуються стаціонарні будівлі адміністрації, ресторану (кафе), групи санвузлів та душових, а також приміщень для самостійного приготування їжі [47, с.58].

На практиці кемпінги розташовують у безпосередній територіальній близькості від зимового мотелю з розрахунком, що контингент літніх туристів може обслуговуватись основним штатом мотелю з незначним його сезонним розширенням [47, с.58 ].

Основним видом діяльності готелів є надання проживання. Звідси під готельною послугою розуміється результат діяльності готельного підприємства по задоволенню потреб мешканців (ГОСТ 28681.0).

Основними готельними послугами є: розміщення, харчування мешканців, інформаційно-рекламне, транспортне, екскурсійне, телекомунікаційне обслуговування, прання білизни та інші.

Комплекс готельних послуг, необхідних для задоволення потреб мешканця під час його проживання в готелі, складає готельний продукт.

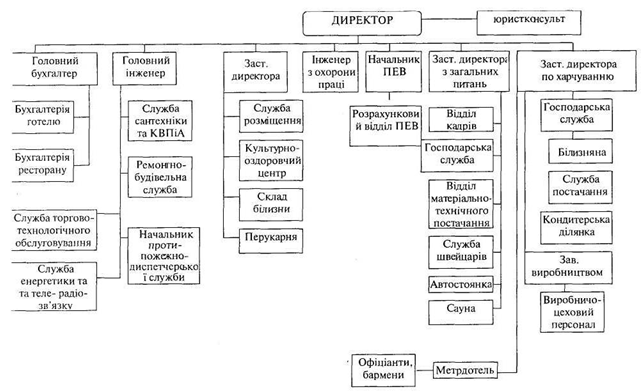

Структура управління готелем визначається кількістю інженерно-технічних служб, відділів і залежить від місткості готелю, плану будівлі, оснащеності інженерно-технічним обладнанням, присвоєної йому категорії і номерного фонду.

На рисунку 2 показано зразок організаційної структури управління готельним комплексом «Турист».

Готелі класифікуються за рівнем комфорту і розвитку служб обслуговування. На сьогодні для класифікації готелів застосовується Міждержавний стандарт ГОСТ 28681.4.95, «Туристсько-екскурсійне обслуговування». Класифікація готелів, яка прийнята в Україні, відповідає Міжнародній, а саме чим вище категорія готелю, тим більше «зірок» у його атестаті. Категорію позначають символом * (зірка). Кількість зірок збільшується у відповідності з підвищенням рівня якості обслуговування. Готелі класифікуються по п'яти категоріям, мо-тоотелі — по чотирьом.

Рис. 2. Організаційна структура управління готельним комплексом "Турист"

Вищу категорію готелю зазначають — *****5 нижчу — *. Атестацію проводять акредитовані в системі УкрСЕПРО органи по стандартизації, метрології, сертифікації.

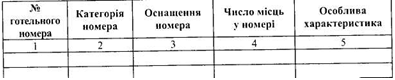

На підставі присвоєної категорії визначається й оснащується меблями, інвентарем номерний фонд готелю. Характеристика номерного фонду відображається у таблиці 1.1 за такою формою:

Таблиця 1.1. Характеристика номерного фонду

У гр. 5 «Особлива характеристика» може зазначатися розташування номера (у безпосередній близькості від номера з красивим пейзажем вікна, тощо. Ці особливості можуть враховуватися при визначенні доплат або знижок в момент розрахунку ціни.

Обслуговуючий та ремонтний персонал готелю забезпечується спецодягом і спецвзуттям згідно з вимогами норм охорони праці і техніки безпеки.

Посадові особи (директор, його заступники, завідуючі корпусами, філіями, секціями, адміністратори, касири, портьє, покоївки) забезпечуються форменим одягом.

Основними особливостями туристичної і готельної діяльності, які потрібно враховувати при організації бухгалтерського обліку, є:

1. Процес виробництва (формування) послуги, як правило, співпадає з моментом її споживання. Тому незавершене виробництво в обліку цих підприємств, як правило, відсутнє. Воно може бути тільки тоді, коли послуги надаються протягом декількох звітних періодів.

2. Якість туристичних та готельних послуг може змінюватися, що потребує чіткої організації обліку розрахунків по претензіям клієнтів до якості послуг.

3. Показником ефективності праці працівників, зайнятих виконанням основної функції цієї сфери діяльності, є: в готелях — кількість наданих людино-діб, в туризмі - кількість туристів, яким надано послуги.