Туристические агенты (далее - турагент) - юридические лица, созданные согласно законодательством Украины, а также физические лица - субъекты предпринимательской деятельности, которые осуществляют посредническую деятельность по реализации туристического продукта туроператоров и туристических услуг других субъектов туристической деятельности, а также посредническую деятельность относительно реализации характерных и сопутствующих услуг и которые в установленном порядке получили лицензию на турагентскую деятельность [1, ст. 5 Закона о туризме].

Пиидприемство может быть однократно и турагентом и туроператором.

Деятельность турагентов осуществляется на основании договоров комиссии, поручения или агентских соглашений. Такие договоры могут быть заключены с:

• туристом (на покупку путевки)

• туроператором (на продажу путевки)

• другим турагентом (на покупку или продажу путевок). Турагент может осуществлять свою деятельность с участием в расчетах и без участия в расчетах. При участии в расчетах вся выручка турагента может поступать на его текущий счет или в кассу предприятия. Если деятельность турагента осуществляется без его участия, то турагент получает не всю сумму выручки, а только сумму вознаграждения.

Турагент, как правило, является субъектом малого предпринимательства, поэтому учет затрат ведут, как правило на счетах класса 8, то есть по элементам затрат. Все последние предприятия используют счета класса 9, а именно:

• 23 «Производство», субсчет «Производство турагентских услуг». Субсчет предназначен для обобщения информации о затратах, что составляют собственную производственную себестоимость услуг турагента. При этом на себестоимость турагента относится стоимость проезда туристов

от места формирования группы до первого на маршруте пункта размещения, а также к последнего на маршруте пункта размещения и обратно, заработной платы рабочих, занимающиеся поиском путевок и отчислений от этой заработной платы в социальные фонды;

• субсчет 903 «Себестоимость реализованных работ и услуг», к которому открывается субсчет второго порядка «Себестоимость реализованных турагентскую услуг ». Этот субсчет предназначен для обобщения информации о себестоимости реализованных работ и оказанных турагентских услуг;

• счет 92 «Административные расходы» - для обобщения информации о затраты на оплату труда руководителя и бухгалтера турагентской фирмы и нрахувань на нее, расходов на отчисления в социальные фонды от зарплаты АУП; амортизации основных средств; платы за оперативную аренду офиса; коммунальные услуги; затраты на оплату услуг охраны, связи (телефон, почта), юридических и аудиторских услуг; сумм налогов, сборов (обязательных платежей) расходов, связанных с подпиской на периодические издания и т.д.;

• счет 93 «Расходы на сбыт» - для учета затрат на рекламу, маркетинг

• счет 94 «Прочие расходы операционной деятельности» - для учета сомнительных и безнадежных долгов, штрафов и пени;

• счет 95 «Финансовые расходы» - для учета процентов за кредит;

• субсчет 703 «Доход от реализации работ и услуг», к которому может открываться субсчет второго порядка «Доход от реализации турагентскую услуг »- для обобщения информации о доходах от предоставления турагентскую услуг;

• счет 79 «Финансовые результаты», к которому могут открываться субсчета 791 "Результат основной деятельности», 792 «Результат финансовых операций» - для обобщение информации о финансовых результатах турагентской фирмы в соответствии от основной деятельности и от финансовых операций.

Признание дохода и расходов имеет у турагента тоже свои особенности.

Поскольку их деятельность связана с предоставлением услуг, доход должен определяться исходя из степени завершенности операции по предоставлению услуг на дату баланса, если результат этой операции может быть достоверно оценены. Однако услуги туристских агентств относятся к посредническим услугам, предоставляемых сразу в полном объеме, поэтому определят степень завершенности по ним не надо.

При осуществлении учета турагентской деятельности необходимо учитывать вид заключенного договора.

При заключении договоров комиссии (поручения) или агентского соглашения с туроператором (На приобретение туруслуг (турпродукта)) турагент приобретает последние за вознаграждение и средства покупателя. В большинстве случаев турагенты не получают на руки, а лишь бронируют путевки, которые получают туристы по прибытии на место отдыха.

Для того, чтобы турагент получил информацию о путевках, полученные по договору поручения с целью учета таких путевок, предлагается открывать забалансовый счет «Путевки, принятые на комиссию». Доход турагента при заключении договора поручения, комиссии признается сначала в сумме, равной общей стоимости туруслуг (турпродукта), определенной туроператором, и отражается в строке 010 формы № 2 «Доход (выручка) от реализации продукции (товаров, работ, услуг)» без вычета сумм, турагент должен перечислить туроператору. Сумма, то подлежит вычету, отражается в строке 030 формы № 2 и вычитается из показателя строки 010 для определения чистого дохода.

Датой отражения дохода (выручки) в бухгалтерском учете является дата передачи турпродукта (туруслуг) туристу.

При этом базой налогообложения является только комиссионное вознаграждение турагента. Общая стоимость турпродукта у турагента налогом на добавленную стоимость не облагается, поскольку турагент не является поставщиком туруслуг, поэтому объект для начисления налога отсутствует.

Датой отражения налогового обязательства по НДС является дата первого события (дата поступление средств в оплату туруслуг или дата предоставления услуг, указанная в акте выполненных работ).

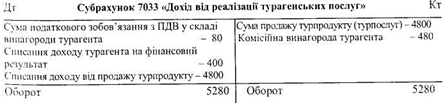

Ниже показана схема субсчете «Доход от реализации турагентских услуг» в турагента, который работает по договору поручения или комиссии.

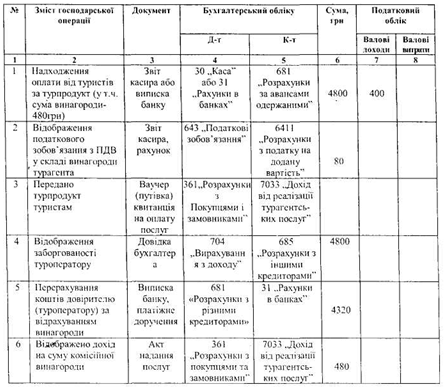

Записи, что отражают операции по реализации туристических услуг по договорам поручения (комиссии) без наличия путевки у турагента, в учете турагента приведены в табл. 4.1. В их основе лежит следующий пример.

Пример 1

Туристическое агентство «Интертревел» на основании договора комиссии с туроператором поставляет туристам турпродукт.

Турагентство организовывало для туристов поиздку в Крым общей стоимостью 4800 грн. Сумма комиссионного вознаграждения турагента составляет 10% стоимости турпродукта, то есть 480 грн. (Без НДС - 400 грн., ПДВ20%-80грн.).

Заработная плата работников, которые занимались продажей путевки - 250 грн., отчисления от заработной платы в социальные фонды - 94 грн.

Согласно договору сумма комиссионного вознаграждения удерживается тура-Гента из суммы средств, полученных от туристов за турпродукты.

В налоговом и бухгалтерском учете данные операции отражаются следующим образом (Табл. 4.1).

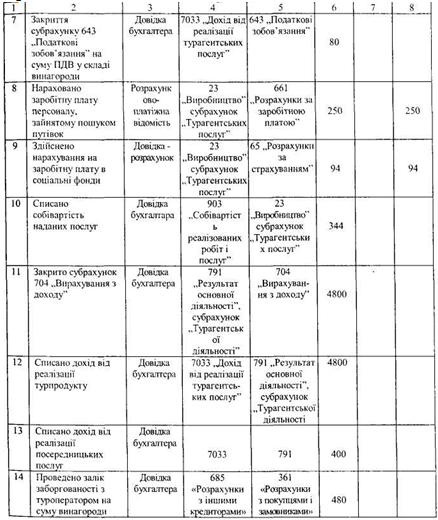

Таблица 4.1.

Продолжение таблицы 4.1.

Продолжение таблицы 4.1

Как видно из табл. 4.1, оборот по кредиту субсчета 7033 «Доход от реализации турагентскую услуг »отражает продажную стоимость турпродукта, без вычета сумм, подлежащих выплате туроператору, и сумму агентского вознаграждения. Сумы, которые турагент платит туроператору, отражаются на субсчете 704 «Вычеты из дохода», из которого в конце отчетного периода списываются на уменьшение финансового результата от основной деятельности.

По дебету субсчета 791 "Результат основной деятельности» отражаются суммы в порядке закрытия счетов учета доходов (в нашем примере - 4800 грн.) и суммы расходов турагента (344 грн.).

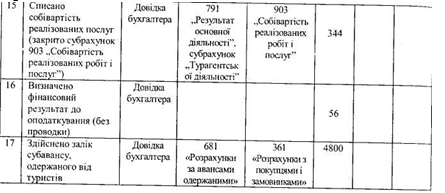

Остаточный финансовый результат турагента - балансовая прибыль (убыток) определяется как разница между кредитовым оборотом субсчета 791 "Результат основной деятельности »(в нашем примере он равен 5200 грн., состоящий с отпускной стоимости турпр-дукты и суммы вознаграждения без Г7ДВ) и дебетовым оборотом, который состоит из суммы расходов турагента (344 грн.) с учетом суммы, подлежащей перечислению туроператору (4800грн.).

Таким образом, сальдо субсчета 791 "Результат основной деятельности» у турагента (В нашем примере прибыль 56 грн.) Отражает разницу между суммой комиссионного вознаграждения турагента без НДС, которая и является его доходом (в нашем примере - 400 грн.) и себестоимостью турагента (в нашем примере - 344 грн.).

Определенная сумма финансового результата от основной деятельности списывается на счет 44 «Нераспределенная прибыль (непокрытые убытки)» записью:

При заключении договора комиссии на продажу туроператор поручает, а туристическое агентство продает турпродукт (туруслуги) от своего имени и за вознаграждение туроператора. При этом базой налогообложения у турагента также вознаграждение от туроператора. Налоговое обязательство возникает с первого события (дата подписания акта выполненных работ или удержания средств в оплату услуг турагента). Датой отражения дохода также передача путевок покупателям.

Согласно принципу начисления получения предоплаты от туриста не является основанием для признания дохода. Услуга турагента может учитываться предоставленной только после того, как будет найдена путевка, которая будет удовлетворят требования туриста. Подтверждением этому является оплата туристом путевки. Пока путевка не оплачена, в турагента нет уверенности в получении дохода, поскольку турист может найти другую путевку или изменит свои планы. Поэтому датой признания дохода (вознаграждения за предоставленные посреднические услуги) является дата оплаты туристом путевки.

При этом варианте продажи туруслуг (турпродукта) для учета турагентом турпутевок, которые ему не принадлежат, может применяться забалансовый счет 026 «Путевки, принятые на комиссию».

Получение от туроператора права на продажу турпродукта (туруслуг) по продажной стоимости отражается записью:

Д-т 026 «Путевки, принятые на комиссию»

После передачи турпродукта (туруслуг) туристам стоимость их по продажным ценам списывается счете 026 такой записью:

К-т 026 «Путевки, принятые на комиссию»

Перечисление денежных средств туроператору за путевки осуществляется на продажную стоимость за вычетом комиссионного вознаграждения и отражается записью:

Д-т pax. 685 «Расчеты с прочими кредиторами» К-т pax. 31 «Счета в банках»

Оплата путевок туристами осуществляется по продажной стоимости с учетом НДС и в учете отражается записью: Д-т 30 «Касса»

К-т 36 «Расчеты с покупателями и заказчиками» Сумма налогового обязательства по НДС определяется от суммы вознаграждения и в бухгалтерском учете отражается записью: Д-т субсч. 643 «Налоговые обязательства» К-т субсч. 6411 «Расчеты с НДС »

Передача путевок покупателю отражается записью:

Д-т pax. 36 «Расчеты с покупателями и заказчиками»

К-т субсч. 7033 «Доход от реализации турагентских услуг»

Отражение задолженности перед туроператором на общую стоимость путевок (с НДС)

Д-т 704 «Вычеты из дохода»

К-т 685 «Расчеты с прочими кредиторами»

Доход в сумме комиссионного вознаграждения (с НДС) отражается на основании акта оказанных услуг подписанного туроператором, в бухгалтерском учете турагента делается запись:

Д-т 361 «Расчеты с отечественными покупателями» К-т 7033 "Доход от реализации турагентскую услуг »

Списание ранее списанной суммы НДС в составе комиссионного вознаграждения

Д-т 7033 "Доход от реализации турагентских услуг»

К-т 643 «Налоговые обязательства»

Формирование финансового результата осуществляется так же, как и при применении договору комиссии (поручения) на приобретение путевок.

При заключении договора поручения на продажу туруслуги или тур-продукта порядок налогообложения аналогичный налогообложению при применении договора комиссии на продаж.

Туристские агентства могут предоставить туристам информационные услуги (Информировать их цены, качество обслуживания, экскурсионную и развлекательную программы туроператоров и другие без перечисления денежных средств туроператору). Турист оплачивает информационные услуги турагенства, а стоимость путевки оплачивают туроператору в городе. При этом применяются общие правила налогообложения, установленные Законом о НДС.

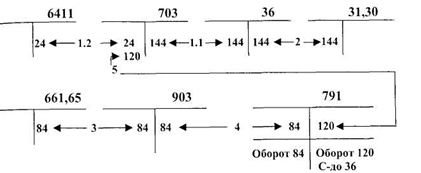

Схема записей, которые отражают эти операции на бухгалтерских счетах, приведена на рис. 18. В ее основе лежит следующий пример:

1. Турагент предоставил туристу информационные услуги по поиску базы отдыха. Стоимость этих услуг по тарифам составляет 120 грн., Кроме того НДС - 24 грн. Общая стоимость информационных услуг - 144 грн. (На схеме проводки 1.1 и 1.2)

2. По данным Отчета кассира поступили денежные средства за предоставленную информацию - 144 грн., т.е. столько, сколько стоят эти услуги (на схеме проводка 2).

3. Согласно расчета себестоимости предоставляемых информационных услуг составила 84 грн. (На схеме проводка 3).

Рис. 18 Схема определения финансового результата турагента от предоставления информационных услуг

Содержание хозяйственных операций

1.1. Предоставление туристу информационных услуг по поиску базы отдыха

1.2. Отражение налогового обязательства по НДС

2. Поступление денежных средств от туриста в оплату информационных услуг

3. Отражение себестоимости предоставляемых информационных услуг

4. Списание себестоимости оказанных услуг на финансовый результат

5. Списание дохода от предоставления услуг на финансовый результат. Как видно из схемы, оборот по кредиту субсчета 703 «Доход от

реализации работ и услуг », отражает продажную стоимость предоставленных информационных услуг.

В дебет субсчета 703 «Доход от реализации работ и услуг» записывают налоговое обязательство по НДС (проводка 1.2). Таким образом, предварительное кредитное сальдо по субсчета 703 отражает чистый доход (120 грн.), который списывается на увеличение финансового результата.

Финансовый результат определяется как разница между кредитовым и дебетовым оборотами субсчета 791 "Результат основной деятельности».