1.2. Нормативная база и предпосылки осуществления туристической деятельности

Основной задачей туристических предприятий является формирование тур-продукта с целью дальнейшей его продажи туристам и другим покупателям и организация предоставления туристических услуг.

Основные требования к работе всех хозяйствующих субъектов в сфере туристической деятельности (предприятия, учреждения, организации, физические лица, зарегистрированные в установленном действующим законодательством Украины порядке и имеют лицензию на осуществление деятельности, связанной с предоставлением туристических услуг) определяются Законом Украины «О туризме» и Инструкцией № 5/1 «Об условиях и правилах осуществления предпринимательской деятельности, связанной с организацией иностранного и зарубежного туризма (лицензионных условиях), и контроля за их соблюдением.

Производственная деятельность туристических предприятий на сегодняшний день регламентируется следующими законами Украины:

• «О туризме» от 15 сентября 1995 года № 324/95-ВР с изменениями и дополнениями, внесенными Верховной Радой Украины 18 ноября 2003 года № 1282 - IV;

• «О собственности»;

• «О защите прав потребителей»;

• «О страховании»;

• «О лицензировании определенных видов хозяйственной деятельности»;

• «О качестве и безопасности питания и продовольственного сырья»;

• Инструкцией № 5/1 «Об условиях и правилах осуществления предпринимательской деятельности, связанной с организацией иностранного и зарубежного туризма (лицензионных условиях), и контроля за их соблюдением;

• Инструкции по заполнению формы государственной статистической отчетности № 1-ТУР (к) «Отчет о деятельности туристической организации";

• Правилами обязательной сертификации гостиничных услуг и услуг питания;

• Правилами оформления визовых документов для въезда в Украину

• Правилами пользования гостиницами и предоставления гостиничных услуг в Украине и другими.

Основные требования по организации бухгалтерского и налогового учета в Украине сформулированы в Законах Украины:

• «О бухгалтерском учете и финансовой отчетности»;

• «О налоге на прибыль»;

• «О налоге на добавленную стоимость»;

• «О налоге с владельцев транспортных средств и других самоходных машин и механизмов »;

• «О плате за землю»;

• Положениями (стандартами) бухгалтерского учета;

• Планом счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций;

• Инструкцией о применении Плана счетов и Порядком предоставления финансовой отчетности.

Предпосылки осуществления туристической деятельности

Согласно законодательным актам субъекты туристической деятельности-предприятия, учреждения, физические лица, зарегистрированные в установленном действующим законодательством Украина порядке, должны иметь:

• сертификат качества туристических и гостиничных услуг.

Лицензия - это государственное свидетельство, удостоверяющее разрешение на право осуществления субъектом предпринимательства отдельных видов деятельности, которое выдается органами государственного регулирования.

Цель лицензирования туристической деятельности: защита интересов и прав потребителей; обеспечения унифицированной оценки уровня предоставляемых услуг, усиление правопорядка и обеспечение личной безопасности туристов и хранение их имущества.

На нынешний день объектами лицензирования является туроператорская и турагентская деятельности, в том числе:

• организация приема и обслуживания иностранных туристов в Украине (въездной туризм);

• организация приема и обслуживания отечественных туристов в Украине (Внутренний туризм);

• организация туристических поездок за пределы Украины (выездной туризм);

• экскурсионная деятельность

• организация массового и оздоровительно-спортивного туризма;

• розничная реализация алкогольных и табачных изделий структурными (Обособленными) подразделениями турфирмы (отеля). Местные органы исполнительной власти в области туризма дают информацию о лицензент Министерству культуры и туризма, где она заносится в Государственный реестр субъектов туристической деятельности и в Единый лицензионный реестр Украины.

В лицензии устанавливаются условия и правила осуществления туристической деятельности и контроль за их соблюдением. Министерство культуры и туризма может делегировать право выдачи лицензии городским органам исполнительной власти в сфере туризма.

Лицензии на международные перевозки пассажиров выдает Министерство транспорта Украина.

Для получения лицензии предприятию, которое работает в сфере туристической деятельности, необходимо подготовить следующие документы:

• заявление о выдаче лицензии;

• копию свидетельства о государственной регистрации субъекта предпринимательской деятельности и учредительных документов;

• свидетельство об уровне профессиональной подготовки персонала

• квитанции об уплате лицензионного сбора на выдачу лицензии и на оплату рассмотрение заявления;

• справку из налогового органа о постановке на учет. В соответствии со ст. 17 Закона Украины «О туризме» с изменениями, тур-

оператор может осуществлять также и турагентскую деятельность без получения лицензии на нее.

Предприятие не имеет права в своем названии использовать слова «Туроператор» и «турагент» без получения им лицензии на осуществление соответственно туроператорской или турагентской деятельности.

В бухгалтерском учете лицензии, приобретенные турфирмами или отелями на срок более одного года, приходуются как нематериальные активы и списываются на затраты путем начисления амортизации каждый месяц. Согласно П (С) БУ 16 «Расходы» амортизация нематериальных активов включается в себестоимость услуг.

Во сертификацией услуг понимается совокупность событий и процедур признания и подтверждения соответствующих услуг требованиям, установленным государственным стандартом.

Объектом сертификации является гостиничные услуги и услуги питания, предоставляемые субъектами туристической деятельности.

Если турагент выступает от имени туроператора и продает турпродукт на его условиях и по его ценам, то он в одних случаях не должен иметь сертификат (когда действует на основании договора поручения или агентского договора), а в других - должен иметь сертификат (если действует на основании договора комиссии или иного вида агентского договора).

Государственную систему сертификации создает Госкомитет Украины по стандартизации, метрологии и сертификации, который подчиняется Кабинету Министров Украины.

Кроме Госстандарта сертификации туристических услуг может проводить любой орган, имеющий право на проведение сертификации. Получение такого права подтверждается аттестатом аккредитации.

Стоимость услуг по сертификации относятся на затраты и облагается НДС.

Небольшие турфирмы и гостиницы могут отражать затраты на эти услуги бухгалтерском учете как расходы будущих периодов с последовательным списанием на расходы периода с учетом установленного учетной политикой срока (как правило до даты, которая планируется на следующий инспекционный контроль).

Организация и осуществление туристической деятельности предполагает также патентование отдельных видов услуг, входящих в состав Турпак-ю. Объектом патентования является: торговая деятельность, осуществляемая через киоски, магазины, палатки, входящих в состав гостиничных комплексов, предоставление питания туристам и бытовых услуг (например, парикмахерские услуги), которые являются составной частью комплекса туристических услуг.

Патент - это государственное свидетельство, удостоверяющее право субъекта предпринимательской деятельности или его структурного (обособленного) подразделения заниматься отдельными видами предпринимательской деятельности.

Порядок патентования торговой деятельности и деятельности в сфере общественного питания регламентируется Законом Украины «О патентовании некоторых видов предпринимательской деятельности ».

Расходы, связанные с предварительной оплатой стоимости торгового патента, учитываются по дебету счета 39 «Расходы будущих периодов» с кредитованием счета 31 «Счета в банках».

Плата за торговый патент относится к общегосударственным налогам и сборам (Обязательных платежей), т.е. является частью бюджета.

Согласно действующему законодательству стоимость приобретенного торгового патента относится на уменьшение прибыли.

Согласно положению статьи 16 Закона о туризме для туристов является обязательным страхование (медицинское и от несчастных случаев), которое осуществляется субъектами туристической деятельности на основе соглашений со страховыми компаниями. Туристы вправе самостоятельно заключать договоры на страхование. При этом они обязаны заблаговременно предъявлять туроператору (турагенту) надлежащим образом заключен договор страхования и копию страхового полиса, которая прилагается к договору о предоставлении туристических услуг. При этом субъект туристической деятельности обязан вести учет выданных туристам страховых полисов.

Иностранный турист на момент получения въездной визы или пересечения государственной границы Украины обязательно должен иметь страховой полис, который выдается страховой компанией-резидентом Украины, имеет право заниматься этим видом деятельности.

Реализацией страховых полисов занимается туристическое предприятие от имени и по поручению страховой компании на основании договора, заключенного со страховой компанией. Согласно определению, приведенному в статье 14 Закона Украины «О страховании »от 07.03.96 г. № 85/96-ВР, с изменениями и дополнениями, они являются страховыми агентами. Средства, полученные от туристов за страховые полисы, не является доходом туристического предприятия, а подлежат перечислению страховой компании в течение двух рабочих дней после получения страховых платежей (п.2 Положение о порядке осуществления деятельности страховыми посредниками, утвержденного постановлением КМУ от 18.12.96р. № 1523 с изменениями и дополнениями).

Согласно статье 2 Закона Украины «О порядке выезда из Украины и въезда в Украину граждан Украины », последние должны придерживаться правил оформления общегражданских загранпаспортов (ОЗП).

К органам, уполномоченных выдавать ОЗП, относятся: органы внутренних дел по месту жительства (отделы виз и регистраций).

Для получения ОЗП гражданину Украины необходимо подать письменное заявление (анкету), а для лиц до 18 лет - заявление родителей, по которой должны быть представлены следующие документы: общегражданский паспорт, 4 фотографии, документ о уплате госпошлины (на территории Украины), документ об уплате консульского сбора (За пределами Украины) и документ об уплате сбора за бланк паспорта.

ОЗП могут оформляться в Министерстве иностранных дел (далее МИС) и через организации, которая направляет своих работников в командировку.

При оформлении ОЗП в МИД Украины организация, направляющая человека в командировку, назначает ответственное лицо, которое представляет

в МИД Украины следующие документы: уставные документы организации, список лиц, на которых оформляются ОЗП; трудовые книжки, подтверждающие, что указанные в списке лица в настоящее время являются штатными сотрудниками этой организации; общегражданские паспорта.

Таким образом, через организацию, что направляет в командировку, можно оформить ОЗП только штатным сотрудникам этой организации, а не туристам.

Заявление рассматривается в течение не более трех месяцев со дня подачи документов или в течение трех рабочих дней (при документальном подтверждении обстоятельств, связанных со срочным лечением, болезнью или смертью родственника, проживающего за рубежом).

ОЗП для выезда за границу выдается на период до 10 лет с возможностью продления на такой же срок.

Гражданам Украины может быть временно отказано в выдаче паспорта, если:

• он осведомлен в государственной тайны - до истечения срока, установленного Законом Украины «О государственной тайне»;

• действуют неурегулированные алименты, договорные или другие невыполненные обязательства - до выполнения обязательств или решения спора;

• осужден за совершение преступления;

• он подлежит призыву на срочную военную службу - до окончания срока службы;

• он сознательно предоставил о себе неправдивые сведения;

• относительно него подан гражданский иск в суд;

• он уклоняется от выполнения обязательств, возложенных на него судебным решением;

• по приговору суда он признан особо опасным рецидивистом. Гражданин Украина при выезде из Украины и въезде в Украину в пунктах пересечения границы проходит паспортный контроль с отметкой в загранпаспорте даты пересечения государственной границы. В случаях, установленных международными договорами для пересечения границы Украины (при выезде), необходимо наличие в ОЗП въездной визы иностранного государства, которую собирается посетить гражданин Украины.

В туристической визе понимают отметку в паспорте, что проставляется дипломатическими представительствами иностранных государств и дает разрешение владельцу паспорта на временный въезд на территорию государства, выдавшего визу, с целью туризма или отдыха.

Порядок оформления виз регламентируется Постановлением КМУ от 20 февраля 1999 № 227.

За выдачу визы взимается плата (консульский сбор).

Для получения визы необходимо заполнить анкету и приложить к ней фотографию давностью не более двух лет.

Турфирмы могут получать визы на группу более четырех человек. В таких случаях к служебному письму прилагается список этих лиц.

Турфирма, которая организует поездку, должна предупреждать туристов о том, что она не несет ответственности за возможное отказ от предоставления виз. В этом случае понесенный туристом ущерб может быть компенсирован страховой компанией, если это предусмотрено договором страхования.

Порядок предоставления туристических и гостиничных услуг оговаривается договорам, заключаемых с перевозчиками, страховыми компаниями, предприятиями питания, экскурсионными бюро, туристическими агентствами и другие.

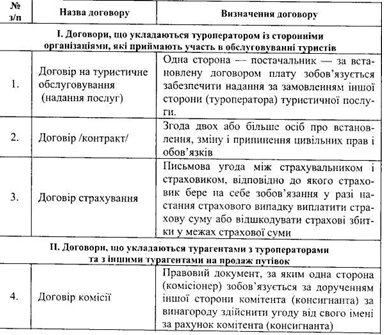

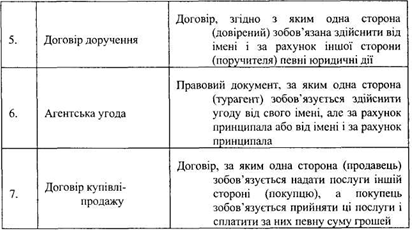

Туристическая деятельность осуществляется на основании различных видов договоров: поставки (Оказание услуг), комиссии, поручения, агентских договоров, договоров страхования, купли-продажи.

Ниже раскрывается понятие таких договоров.

Продолжение

Туроператор может заключать договоры на туристическое обслуживание (предоставление услуг) или договора купли-продажи, с одной стороны, с различными организациями (Гостиницами, предприятиями питания, автотранспортными предприятиями, авиакомпаниями, предприятиями железнодорожного и водного транспорта и др.)., с другой стороны - с покупателями туристического продукта (туристами, турагентами).

Деятельность турагента может осуществляться на основании договоров комиссии или поручения, купли-продажи или агентских соглашений. При этом он может заключать договоры комиссии, поручения на продажу путевок с туро-ператором или с другим турагентом и может заключать договоры комиссии, поручения на покупку с туристами или с другим турагентом, предоставлять самостоятельно туристам информационные услуги (цены, качество обслуживания, об экскурсионной программе того или иного туроператора) без заключение договоров и перечисления денежных средств туроператору.

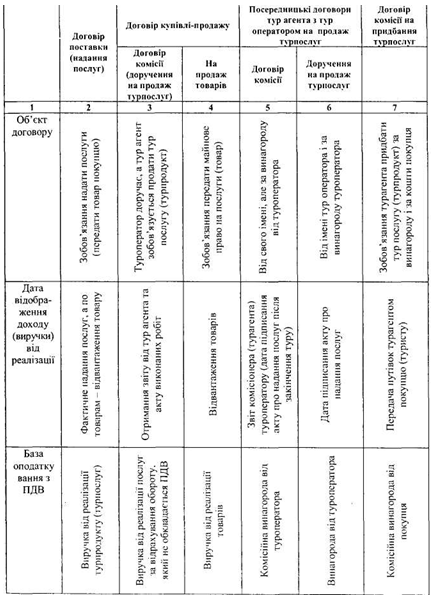

От вида заключенного договора зависит определение даты отражения дохода (Выручки) от реализации турпродукта, налогового обязательства по налогу на добавленную стоимость (далее НДС), применения налоговых льгот, период налоговых платежей, предотвращения штрафным санкциям со стороны налоговых органов, формы первичных документов.

Так, по договору поставки (оказания услуг) датой отражения реализации турпродукта является дата фактического предоставления услуг туристам, которая определяется после окончания тура. При этом оплата туристических услуг отражается в бухгалтерском учете как предоплата.

Предметом договора купли-продажи является имущественное право на тур, который возникает в момент предоставление туристических услуг. То есть, когда туристу передано выгоду, связанную с правом собственности на турпродукт.

Турпродукт в этом случае учитывается реализованным независимо от возможной в дальнейшем появления у туристов претензии к процессу оказания услуг турфирмой.

Для договоров комиссии или поручения, агентских соглашений, заключаемых турагентом с туроператором, датой отражения дохода (выручки) от реализации турпродукта у турагента является дата подписания акта о предоставлении посреднических услуг двумя сторонами договора независимо от даты оплаты этих услуг, в то время как для договоров комиссии, поручения, заключенным турагентом с туристом на покупку путевок, такой датой является оплата путевок туристом и передача их покупателю.

Для договоров комиссии, поручения или агентского соглашения с другим турагентом на покупку или продажу путевок является дата подписания акта об оказании услуг обеими сторонами договора.

Целесообразно отметить, что в договорах турагента моментом отражения дохода от реализации может быть предусмотрена и дата отправления туриста. Это может иметь место тогда, когда комплекс услуг, которые реализуются, включает только услуги оформление визы, страхового полиса и приобретения авиабилетов и на момент отправления туриста можно учитывать, что эти услуги будут предоставлены.

В зависимости от вида заключенного договора различают и формы первичных документов, которыми оформляется реализация туристского продукта.

Так, основанием для отражения выручки (дохода) от реализации туристского продукта по договору на туристическое обслуживание могут быть такие первичные документы: ваучер (путевка) с отметкой о фактическом предоставлении всех предусмотренных договором услуг, акт выполнения работ, другой документ, который свидетельствует о том, что туристические услуги предоставлены.

При применении договора купли-продажи основанием для отражения выручки от реализации туристского продукта являются следующие первичные документы: отрывной талон передаваемой туристу путевки и подписан двумя сторонами договора акт передачи туристу путевки.

Перечень отдельных видов договоров, применяемых в туристической деятельности и зависимость от них даты отражения дохода (выручки) от реализации услуг показано в табл. 1.2.

Таким образом, для того чтобы правильно отразить в бухгалтерском учете операции по предоставлению туристических услуг, турфирмам необходимо определить по какому договора они будут реализовать туристический продукт.

Если договором предусмотрено, что прекращение обязательств по нему наступает после фактического предоставления услуг, значит, имеет место договор на туристическое обслуживания, если прекращение обязательств по договору наступает при передаче путевки туристу - договор купли-продажи.

Выбранный вид договора должен быть указан в учетной политике предприятия.

В договорах туристического предприятия подробно должна быть расписана ответственность туриста перед турфирмой за нарушение договора и охартеризована ответственность турфирмы перед туристом. Так, при заключении договора на туристическое обслуживание потребителю туристического продукта должна быть предоставлена О:

1) основные требования предлагаемых к оформлению выездных (въездных) документов (Паспорт, разрешение (виза) на въезд (выезд в страну временного пребывания), в том числе об информации относительно сроков их оформления;

2) медицинских предостережениях относительно осуществления туристической поездки, в том числе противопоказания через определенные заболевания и другие;

3) наличие лицензии на осуществление туристической деятельности, сертификатов соответствия;

4) размер финансового обеспечения туроператора или турагента на случай его неплатежеспособности и кредитное учреждение, которое предоставило такое обеспечение.

Каждая из сторон договора может требовать внесения изменений или расторжения договора в связи с существенными изменениями обстоятельств, из которых они исходили при заключении договора. К таким изменениям относятся:

1) ухудшение условий путешествия, изменение сроков путешествия;

2) непредвиденное увеличение транспортных тарифов;

3) введение новых или повышение действующих ставок налогов и сборов и других обязательных платежей

4) резкое изменение курса национальных валют;

5) другие основания, по договоренности сторон.

Турист вправе отказаться от выполнения договора до начала путешествия при условии оплаты туроператору или турагенту фактически понесенных ими расходов за услуги, предоставленные до этого сообщения.

Возмещение убытков при расторжении договора осуществляется в соответствии с фактическими затратами, подтвержденных в установленном порядке. Турфирма несет ответственность и за нарушение качества туристических услуг в порядке, предусмотренном действующим законодательством.

Таблица 1.2. Виды договоров, используемых в туристической деятельности, и зависимость от них даты реализации турпродукта и налогового обязательства по НДС

Так, в случае превышения цены туристического продукта более чем на 5 процентов первоначальной цены турист имеет право отказаться от исполнения договора, а субъект туристической деятельности обязан вернуть ему все ранее уплаченные средства.

Согласно ст. 20 Закона «О туризме» [1] изменение цены туристического продукта, согласованной сторонами, возможно лишь в случаях, предусмотренных договором, но не позднее чем за 10 дней до начала туристического путешествия в случае, если ее продолжительность составляет более 10 дней, за 5 дней до начала туристического поездки в случае, если ее продолжительность составляет от 2 до 10 дней, за 48 часов до начала туристической поездки в случае, если ее продолжительность составляет один день.

Договор на экскурсионное обслуживание может заключаться путем выдачи ваучера. При этом услуги экскурсовода (гида-переводчика) не могут быть продолжительностью более 24 часов.

Договор на гостиничное обслуживание заключается тогда, когда взаимоотношения гостиницы с организацией-заказчиком услуг (например, турфирмой или другой организацией) осуществляются на долгосрочной основе. При этом в договоре указывается:

• лимит поселение в отель туристов в соответствии с согласованным графиком прохождения тура;

• поселение в отель проживающих по заявкам, которые представлены организацией-заказчиком;

• оплата за бронирование мест;

• сроки оплаты;

• порядок оплаты (за наличный и безналичный расчет)

• предварительная оплата услуг.

Договор может заключаться путем заключения письменного договора, либо путем принятия гостиницей заявки на бронирование посредством почтовой, телефонной или другой связи. В случае принятия заявки договор на гостиничное обслуживание считается заключенным с момента получения подтверждения гостиницы о принятии заказа и указания возможного начала предоставления гостиничного обслуживания с выдающегося времени.

Учет выполнения договоров по предоставлению туристических услуг с поставщиками прав этих услуг с туристами. Правильная организация учета договоров с поставщиками прав услуг с туристами на туристических предприятиях улучшает их коммерческую деятельность, способствует повышению объема предоставления этих услуг и ответственность поставщиков прав услуг за качество и сроки предоставления услуг.

Договорная дисциплина обязывает стороны заключили договор, соблюдать его условий. За нарушение договора предусмотрена материальная ответственность в виде уплаты неустойки, пени или штрафа. Контроль за соблюдением договорной дисциплины поставщиками прав услуг туристами на туристических предприятиях осуществляют путем организации оперативного учета. Как правило, эту работу выполняет плановый отдел, или уполномоченное лицо, на каждого поставщика прав услуг покупателя открывают карту для регистрации основных условий договора (Качество услуг, срок их предоставления и другие). Затем на основании документов о предоставленные услуги осуществляют в карточках соответствующие отметки. При нарушении сроков предоставление услуг или предоставления услуг не того качества, которая предусмотрена договором, к поставщикам прав услуг должны быть своевременно предъявлены претензии. Претензии, которые поступают от туристов, заносятся в специальный журнал и рассматриваются руководством турфирмы с целью принятия средств по устранению причин нарушения условий договора. Порядок учета расчетов по претензиям с поставщиками прав услуг туристами рассмотрен в разделе V.

Оперативный контроль за предоставлением услуг в установленный срок и оплатой платежных документов ведет бухгалтерия турфирмы в журнале регистрации документов и контроля за предоставлением услуг.

В этом журнале в хронологическом порядке записывают все счета поставщиков прав услуг. Записи в журнале ведут линейно-позиционным способом. Единовременно проверяется правильность цен на услуги, сроки их предоставления и т.п. Затем руководитель турфирмы или его заместитель дает указание об оплате счета или о отказа от его оплаты (полной или частичной). После того как услуги будут предоставлены и составлены акты выполненных работ, в журнале указывают дату предоставления услуг, номер и дату акта выполненных работ или другого документа, который свидетельствует о том, что услуги предоставлены.

Согласно заключенным договорам субъектом туристической деятельности разрабатываются программы туров и составляются калькуляции на каждую туристическую поездку. К договоров (контрактов) прилагаются образцы туристических ваучеров (Приложение 1). Согласно ст. 20 Закона о туризме Договор на туристическое обслуживание может заключаться путем выдачи ваучера.

Туристический ваучер (путевка) - документ, подтверждающий статус лица или группы лиц как туристов, оплату услуг или ее гарантию и является основанием для получения туристических услуг.